Europa:

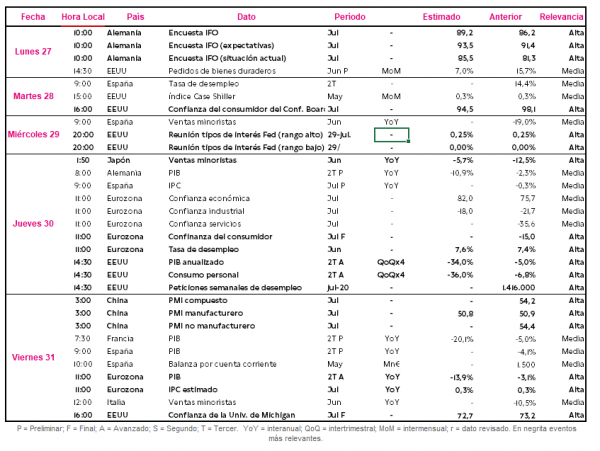

La próxima semana, tras conocerse el significativo repunte de los indicadores adelantados de PMI en la Eurozona, que se consolidan en zona de expansión (<50 puntos), el foco de atención se situará principalmente en la publicación de las encuestas IFO alemanas, y en los datos del IPC estimado de julio y del PIB adelantado del 2T de 2020 de la Eurozona.

En concreto, el lunes a las 10:00h (hora española) se publicarán los resultados de las encuestas IFO de Alemania de julio, proyectándose un repunte de las expectativas económicas respecto al mes anterior. En concreto, se estima que la encuesta IFO avance en 3 puntos hasta 89,2 puntos (vs 86,2 puntos en junio) ante la reactivación de la economía alemana.

Por otro lado, el viernes 31 de julio (11:00 hora española) se harán públicos tanto el dato adelantado del PIB de 2T de 2020 y de IPC estimado de julio de la Eurozona. En el caso del PIB de la Eurozona en el 2T de 2020, se prevé una contracción de un 13,9% interanual (vs -3,1% 1T 2020) ante el impacto de las medidas de confinamiento y la paralización de actividades no esenciales para hacer frente al shock exógeno de la crisis sanitaria del Covid-19. Asimismo, se proyecta que el IPC estimado de la Eurozona en julio se mantenga estable en un 0,3% anual, a pesar del incremento de la masa monetaria ante las medidas expansivas del BCE para paliar el impacto socioeconómico de la pandemia, manteniéndose 1,7 pp por debajo de su objetivo del 2% anual.

EE.UU.:

En un contexto marcado por la ralentización de la recuperación de su mercado laboral, tras conocer ayer que las peticiones semanales de desempleo repuntaron en 109.000 hasta 1,42 millones de desempleados, la atención se centrará en la reunión de tipos de interés de la Reserva Federal (Fed) y la publicación del dato adelantado de su PIB anualizado del 2T de 2020. Asimismo, también se hará pública la evolución de la confianza del consumidor, a través de la encuesta del Conference Board, y el dato adelantado de consumo personal del 2T de 2020.

El miércoles 29 de julio se conocerá la decisión de tipos de interés de la Fed, aunque como ocurrió con el BCE, no se esperan grandes novedades ni movimientos de tipos de interés oficiales fuera del rango de 0,00% a 0,25%. Así, el foco de atención se situará en las declaraciones de su presidente, Jerome Powell, sobre la evolución de la economía estadounidense y la probabilidad de emprender nuevos estímulos monetarios por parte de la Fed para acelerar su reactivación.

Paralelamente, el jueves 30 de julio se publicará el dato adelantado del PIB anualizado del 2T de 2020. Puntualizar que este dato se calcula multiplicando por 4 la variación intertrimestral (QoQx4), lo que explica las significativas diferencias con la estimación del PIB de la Eurozona, calculado directamente como variación interanual (YoY). En este contexto, se prevé que el PIB anualizado de EEUU sufra una caída de hasta un 34,0%, 29 pp superior a la 1T de 2020 ante la disrupción de la pandemia.

Asia-Pacífico

En la región Asia-Pacífico, el foco de interés se situará en el dato de las ventas minoristas de Japón en junio, así como en la publicación por parte del National Bureau de Estadística del Gobierno de China de los PMIs de julio.

En esta coyuntura, se estima que las ventas minoristas de la economía japonesa en junio, que se publicarán en la madrugada del jueves 30 de julio, retrocedan un 5,7% interanual, moderando su caída respecto al mes de mayo (-12,5% interanual) ante la progresiva reapertura de su economía.

Por otro lado, el viernes 31 de julio (3:00 hora española) se dará a conocer el resultado de los PMIs de julio de China, que se encuentran en todas sus modalidades por encima de 50 puntos (fase expansión), si bien se estima que el PMI manufacturero retroceda 0,1 puntos hasta 50,8 puntos.

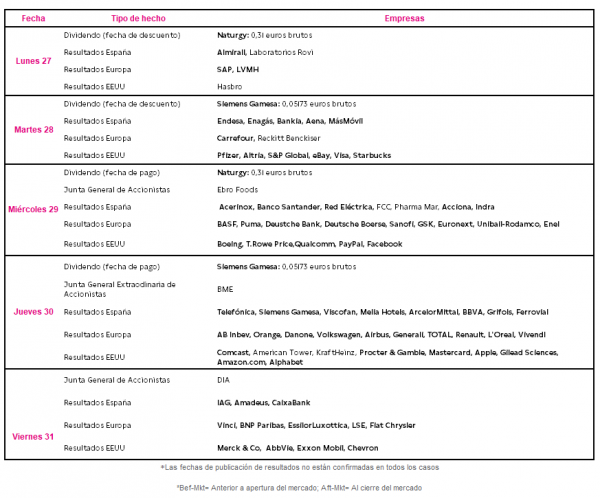

Datos empresariales a destacar:

- Dividendos España: Naturgy, Siemens Gamesa

- Junta General de Accionistas España: Ebro Foos, BME, DIA

- Resultados España: Almirall, Endesa, Enagás, Bankia, Aena, MásMóvil, Acerinox, Banco Santander, Red Eléctrica, FCC, Pharma Mar, Acciona, Indra, Telefónica, Siemens Gamesa, Viscofan, Melia Hotels, ArcelorMittal, BBVA, Grifols, Ferrovial, IAG, Amadeus, CaixaBank.

- Resultados Europa: SAP, LVMH, Carrefour, Reckitt Benckiser, BASF, Puma, Deustche Bank, Deutsche Boerse, Sanofi, GSK, Euronext, Unibail-Rodamco, Enel AB Inbev, Orange, Danone, Volkswagen, Airbus, Generali, TOTAL, Renault, L’Oreal, Vivendi, Vinci, BNP Paribas, EssilorLuxottica, LSE, Fiat Chrysler.

- Resultados EEUU: Pfizer, Altria, S&P Global, eBay, Visa, Starbucks, Boeing, T.Rowe Price,Qualcomm, PayPal, Facebook, Comcast, American Tower, KraftHeinz, Procter & Gamble, Mastercard, Apple, Gilead Sciences, Amazon.com, Alphabet, Merck & Co, AbbVie, Exxon Mobil, Chevron.

Agenda macroeconómica:

Agenda empresarial/bursátil

selfbank