No se puede negar que el último dato de empleo en Estados Unidos fue inesperado. Las empresas estadounidenses crearon 2.5 millones de empleos en mayo, frustrando las expectativas de una caída de 7.5 millones. Si bien algunos han anunciado el informe como un signo de una economía en recuperación, no todos comparten esa perspectiva optimista.

"Lo que estamos observando no es 'recuperación', es el impacto de un programa gubernamental que paga los salarios de los empleados que se mantienen en nómina, estén trabajando o no", dijo John Hussman, el ex profesor de economía que es ahora presidente del Hussman Investment Trust.

"Aun así, Wall Street estaba conmocionado y exuberante porque el empleo reportado se recuperó en 2.5 millones, evidentemente sin pensar ni un momento en lo que ha financiado este repunte, ni el hecho de que este apoyo no es permanente".

Para Hussman, la reacción alcista del mercado a las noticias fue infundada y está profundizando el abismo entre las acciones en alza y una economía dispar. Lo que es peor, este comportamiento le parece sorprendentemente familiar.

"Las recesiones económicas severas a menudo presentan lo que podría llamarse una 'fase de incubación', donde un repunte exuberante de las pérdidas iniciales del mercado de valores se desprende del deterioro silencioso subyacente de los fundamentos económicos y los balances corporativos", dijo.

"Parte del entusiasmo actual de los inversores parece ser la idea de que el mercado de valores normalmente alcanza su punto más bajo antes de que lo haga la economía (aunque esto ciertamente no fue cierto en la recesión de 2001)".

Continuó: "El problema es que los mercados alcistas posteriores a la recesión generalmente comienzan con valoraciones de alrededor del 40% de los que observamos en la actualidad".

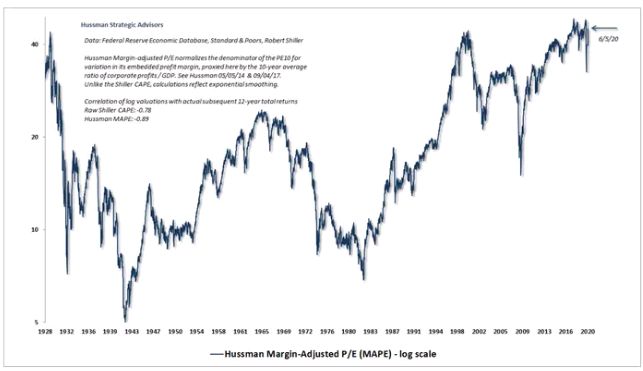

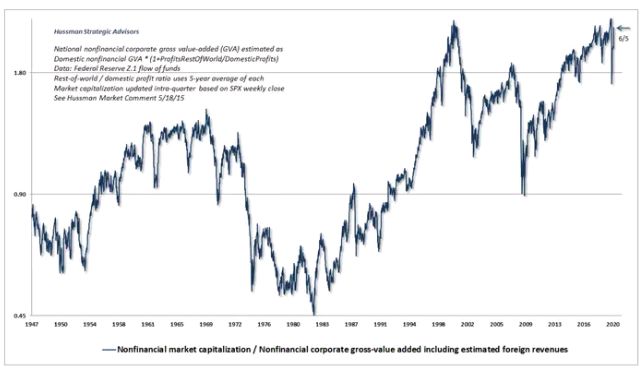

Hussman proporcionó los siguientes gráficos para demostrar las elevadas valoraciones del mercado.

A continuación se muestra su relación de precio de ganancias ajustadas por margen de beneficio. Su nivel actual rivaliza con el de la Gran Depresión y la burbuja tecnológica.

Y aquí hay un vistazo a la capitalización de mercado no financiera de Hussman al valor agregado bruto corporativo no financiero. Dice que es "la medida de valoración más fiable que hemos estudiado o introducido con el tiempo". Actualmente, se está acercando a las valoraciones de burbujas tecnológicas, lo que insinúa un mercado "burbujeante"

"Los extremos de valoración actuales sugieren que el S&P 500 podría perder alrededor de dos tercios de su valor tras la finalización del ciclo de mercado actual, incluso sin moverse por debajo de las normas de valoración históricamente fiables", dijo.

Aun así, a pesar de que el mercado está muy sobrevalorado en la opinión de Hussman, no está listo para adoptar una visión completamente bajista hasta que los componentes internos del mercado le den la señal de hacerlo.

"A pesar de estos vientos en contra, la serie repetida de ciclos de explosión de burbujas de las últimas décadas enseña que no hay un límite natural para la estupidez de Wall Street", dijo. "Cuando los inversores se ponen a prueba con la especulación, está bien ser neutral, pero es mejor no luchar contra la especulación adoptando o ampliando una perspectiva bajista".

Hoy, Hussman dice que las partes internas están mejorando. Aunque actualmente tiene una "perspectiva agnóstica a corto plazo", señala que las partes internas contienen "varias características que sugieren que la mejora es frágil".

capitalbolsa