El Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP) detectó una mala praxis en la gestión de los vencimientos. Del total, 34,3% se debe al sector privado y 27,8% a organismos internacionales. "Predomina el peor tipo de deuda", resaltó.

El reperfilamiento de la deuda que impulsa el Gobierno nacional con una ley en el Congreso permitirá a la Argentina ahorrarse ahora el pago de deuda por unos u$s9.000 millones, pero sobrecargará los vencimientos del 2020, que ya superan los u$s180.000 millones.

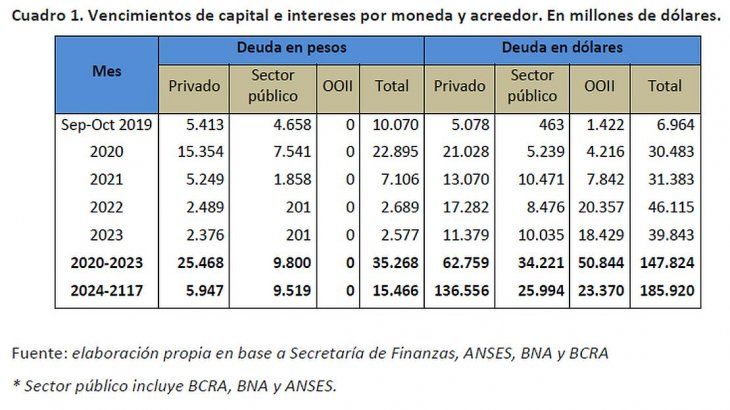

El próximo gobierno deberá afrontar vencimientos de capital e intereses de la deuda equivalentes a u$s183.092 millones, según estimó un informe del Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP). De ese total, unos u$s147.824 millones se deberán cancelar en moneda extranjera, de los cuales u$s62.759 millones tienen como acreedor al sector privado, que recibirá en divisas solo u$s21.028 millones. El resto se abonaría en pesos.

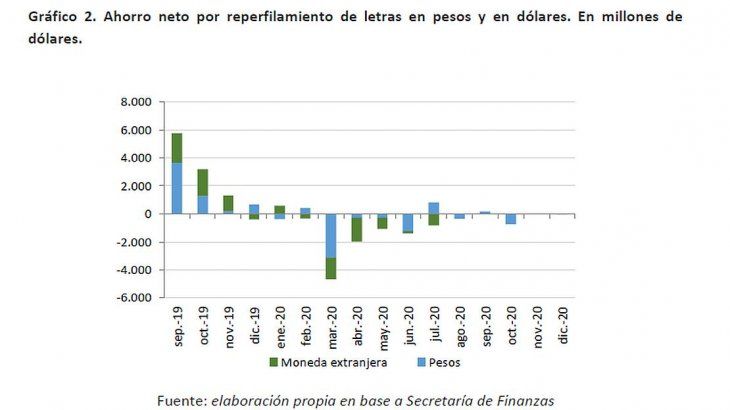

El reperfilamiento solo permitirá al gobierno ahorrarse el pago de u$s9.306 millones en 2019, de los cuales 45% son en moneda extranjera y 55% en moneda local. Pero a futuro, la carga será muchísimo mayor. Estos pagos pendientes -default selectivo para las agencias calificadoras de riesgo- se agregarán a los abultados vencimientos de 2020, junto a u$s1.472 millones en concepto de intereses adicionales.

Los montos reperfilados (con sus respectivos intereses) se sumarán a los elevados vencimientos ya pautados para el año próximo, por lo que ahora el perfil de vencimientos de capital e intereses para 2020 se ubica en u$s30.483 millones en moneda extranjera y u$s22.985 millones en pesos.

El reporte aclaró que si se descuenta la deuda a pagar con organismos del sector público, el monto a desembolsar es u$s25.244 millones en divisas y u$s15.354 millones en moneda local. “El mes de marzo será el más cargado por los vencimientos de la deuda reperfilada”, anticiparon, aunque en mayo 2020 será el mes en que más billetes verdes saldrán del sistema.

Mala praxis en la modificación del perfil de la deuda

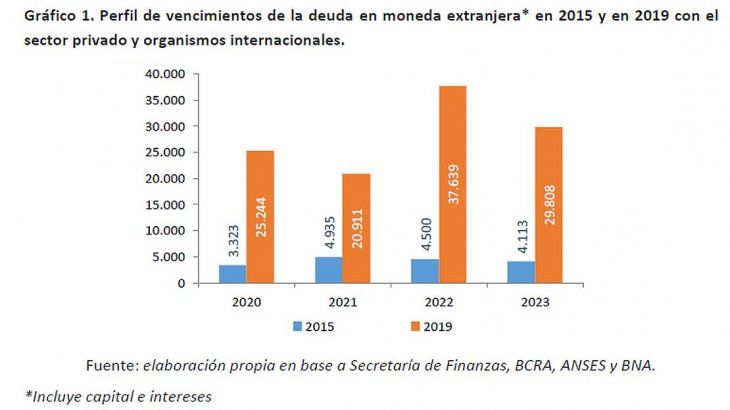

El estudio remarcó que uno de los motivos que agravaron la situación fue la modificación del perfil de vencimientos de capital e intereses con el sector privado y organismos internacionales para el periodo 2020-2023.

“En 2015, los vencimientos proyectados para 2020 (excluyendo al sector público) ascendían a u$s7.264 millones, de los cuales apenas u$s3.323 millones correspondían a moneda extranjera. Es decir que el 87% de los vencimientos en moneda extranjera y el 83% de los vencimientos totales del próximo año se explican por la política económica del actual gobierno”, aseguraron desde la entidad que dirige el economista y 3° candidato a diputados nacionales por la Ciudad del Frente de Todos, Itai Hagman.

Del total de deuda a afrontar, se calcula que la denominada en moneda extranjera con el sector privado representa el 34,3% y con organismos internacionales el 27,8%. Mientras que la deuda en pesos apenas representa el 19,3% del total de los vencimientos de los próximos cuatro años. La participación del sector público en este rubro asciende al 28%, pero es apenas el 5,4% del total de la deuda. “En otras palabras, predomina el peor tipo de deuda”, resaltó el trabajo estadístico.

“Esta situación evidencia la negligencia de la política de endeudamiento llevada adelante en los últimos tres años”, agregaron los analistas del OCEPP.

La restricción externa y la necesidad de conseguir dólares frescos

Lo más grave es la advertencia por un posible default, si no se consiguen fondos frescos extras. “Aún con la importante recesión que acarrea el país, el superávit de cuenta corriente estimado para el año próximo no será suficiente para financiar los vencimientos de deuda de 2020”, alertaron.

“El aspecto financiero de la restricción externa será un gran desafío para la economía argentina en los próximos años. Si antes el superávit de cuenta corriente alcanzaba para equilibrar al sector externo, hoy ya no. Esto es particularmente preocupante en un contexto donde la Argentina se encuentra aislada del mercado financiero internacional desde enero de 2018, por lo que las posibilidades de refinanciación de la deuda son acotadas o inciertas”, concluyeron.

ambito