Petrobras pasó por años de vientos en contra, pero finalmente comenzó a recuperarse; se desprende activamente de activos y asigna fondos para el pago de la deuda y actividades más lucrativas.

Dada la resistencia del flujo de caja operativo, el FCF y la reducción de la deuda, el DPS podría incrementarse en 2019 o 2020.

Tengo un sentimiento neutral sobre la acción.

Petrobras ( PBR ; PBR.A ), también conocida como Petróleo Brasileiro, una compañía brasileña de energía integrada con un segmento predominante de E&P, actualmente con solo ~ 7.72x Precio / FCF apalancado (~ 13% de rendimiento de FCF). Tras una breve inspección, desde el punto de vista de la inversión en valor, las acciones están infravaloradas y vale la pena considerarlas. Sin embargo, según las suposiciones de los analistas, las perspectivas de EPS de la empresa son sombrías, ya que se prevé que la ganancia por acción caiga en un 11,4% en 2019. Por lo tanto, Petrobras no es apta para una cartera de GARP. Los inversionistas de dividendos probablemente también evitarían las acciones con un rendimiento de ~ 0.9% y DPS inconstantes en el pasado. Ahora echemos un vistazo más profundo a los méritos y fallas de esta compañía de $ 100.8 mil millones.

Estructura capital

Petrobras es controlada por el estado brasileño; La participación mayoritaria de las acciones con derecho a voto es propiedad del Gobierno Federal, BNDES, BNDESPar, Social Participation Fund y Caixa Econômica Federal. Cabe mencionar que, aparte de las acciones ordinarias, Petrobras tiene acciones preferentes ( PBR.A ) que representan el 42.9% del capital . La compañía es un productor de petróleo dominante en Brasil; en 2018, Petrobras era responsable del 79% de la producción nacional de petróleo. Por lo tanto, el desarrollo económico general en el país, así como el sentimiento político y las prioridades estratégicas favorecidas por el gobierno, son de inmensa importancia para los fundamentos de la compañía y, en consecuencia, para la apreciación del capital.

Si bien Petrobras tiene algunos segmentos (Exploración y Producción, Refinación, Transporte y Marketing, Gas y Energía, Distribución, Biocombustible y Corporativo), la generación de efectivo y las recompensas de los accionistas dependen en gran medida de la división de upstream; La E&P también posee la mayor parte de los activos totales. Petrobras es predominantemente un jugador offshore (de aguas profundas y de aguas ultra profundas) y tiene experiencia de vanguardia en la desafiante producción de aguas profundas presal. La participación de los campos en tierra (p. Ej., Parnaiba) en su producción total es relativamente baja. En este sentido, la compañía es similar a la noruega IOC Equinor ( EQNR ), que también se enfoca en el exterior y la mayor parte del petróleo proviene de los campos de la plataforma continental noruega.

Las cuencas Campos y Santos son un baluarte de Petrobras, ya que aseguran el 85% de la producción. Su huella en el extranjero es minúscula; El 99% de sus reservas se encuentran en Brasil. En 2018, el segmento de E&P consumió la mayor parte del gasto de capital del grupo. El patrón de asignación de capital no está a punto de cambiar en el mediano plazo, ya que, según el plan de negocios 2019-2023 presentado en diciembre de 2018, Petrobras espera invertir $ 68.8 mil millones en la E&P. La firma cree que tiene perspectivas de crecimiento orgánico y tiene la intención de destinar $ 11 mil millones para actividades de exploración. La mayoría de los objetivos prometedores se ubican, como era de esperar, en la costa de Brasil.

Años de vientos en contra

Petrobras pasó por años de vientos en contra, y no puedo decir que saliera ileso. En el pasado, fue golpeado por una gran cantidad de problemas, desde el escándalo de lavado de autos hasta la enorme deuda y las pérdidas. Como recordatorio, un alto apalancamiento destruye el valor de los accionistas, ya que una empresa tiene que cumplir con los reclamos de los inversores de deuda y pagar intereses. El considerable interés reduce los fondos disponibles para los accionistas y pone en peligro la sostenibilidad del dividendo y la apreciación del capital.

Petrobras también pagó en exceso el contrato de los derechos de exploración en el mar antes de la sal durante el pico del ciclo petrolero anterior cuando Brent promedió ~ $ 90; Afortunadamente, en enero de 2019, Petrobras y el estado brasileño llegaron a un consenso con respecto al acuerdo. En general, los problemas marcaron la capitalización de mercado que se ha reducido casi a la mitad desde 2011. Sin embargo, la compañía ejerció sus músculos y cambió a la ganancia en 2018, mientras que también redujo significativamente la carga de la deuda. Petrobras elevó la relación deuda / patrimonio a ~ 1.06x (de ~ 1.74x en 2015), lo que redujo considerablemente las posibilidades de insolvencia y alivió la carga de los gastos por intereses. Eso se logró debido a la ejecución estricta de un plan meticuloso hacia la recuperación. El programa de desinversión de activos es parte de él.

En la mayoría de los casos, la desinversión de activos no es una panacea para la dependencia crónica en el financiamiento de la deuda. Las mejoras sustanciales en las operaciones combinadas con la reducción de costos son ingredientes esenciales necesarios para restaurar la solidez financiera. Afortunadamente, Petrobras también comenzó a recortar los gastos generales y administrativos para mejorar el margen operativo y aumentar los flujos de efectivo; por lo tanto, no solo vende la propiedad sino que también hace que las operaciones sean más eficientes y asigna fondos hacia actividades más lucrativas para asegurar un ROCE más alto.

La firma ha establecido un objetivo ambicioso de una relación de Deuda Neta / EBITDA de 1.5x para 2020, y el hito parece alcanzable, ya que Petrobras no solo redirige las entradas de efectivo de las ventas de activos al reembolso de la deuda, sino que también mejora el margen de EBITDA, que ahora es igual a ~ 36.7%. El nivel más alto en 5 años. Petrobras ha realizado recientemente algunos anuncios sobre el reequilibrio de la cartera. Por ejemplo, la firma informó al mercado que había firmado un acuerdo con el regulador antimonopolio de Brasil con respecto a la venta de ocho activos de refinación. Además, eligió a Trident Energy como ganador en una nueva licitación final para los campos de aguas poco profundas de Pampo y Enchova. Por lo tanto, el programa de desinversión de activos se está ejecutando activamente, y seguramente impulsará el FCF inorgánico de la empresa este año.

ROE, FCF y Calidad de Ganancias

Hablando brevemente sobre las devoluciones, debo mencionar que el Retorno sobre el Patrimonio de Petrobras (~ 8.2%) está muy distorsionado ya que la deuda sigue siendo una fuente importante de fondos. Al mismo tiempo, el Retorno sobre Activos de 2018 (que en casos de compañías altamente apalancadas tiende a ser más bajo que el ROE) alcanzó solo el 3.8%, lo que de hecho es un resultado deslustrado. Sin embargo, a pesar de no ser un ROE realmente inspirador, Petrobras es un campeón de FCF. Sin lugar a dudas, uno de los méritos esenciales de la empresa es el FCF orgánico o el superávit de efectivo que permanece después de deducir los gastos de capital del flujo de efectivo neto operativo (sin tener en cuenta las entradas de desinversiones y salidas relacionadas con adquisiciones). Según mis cálculos, el LTM FCFE de la empresa equivale a $ 13.08 mil millones, lo que especifica un margen FCF apalancado de 16.2%. Este último se compara bastante favorablemente con el margen neto de sólo el 7,2%. En resumen, debo concluir que Petrobras tiene una calidad de beneficios estelar, y su CROE parece estar muy por encima del ROE basado en el beneficio contable.

Dividendo

El dividendo era volátil en el pasado, así como el rendimiento. La compañía canceló la distribución en efectivo a los accionistas en 2015, en medio de una grave crisis y el colapso del mercado petrolero. En 2018, el rally Brent y las desinversiones de activos lo ayudaron a mostrar un considerable superávit de efectivo y reintroducir los pagos de dividendos. Ahora el rendimiento es escaso, solo ~ 0.9%.

Para investigar la sustentabilidad de los dividendos, prefiero usar métricas basadas en el flujo de efectivo en lugar del beneficio contable, ya que este último a menudo se ve considerablemente distorsionado por las acumulaciones, los beneficios fiscales, etc. Un inversionista que desee recibir información más detallada debería usar la relación de pago tradicional junto con Flujo de efectivo libre apalancado (FCF a Equidad). En 2017, la compañía generó FCFE (incluidas las desinversiones) de $ 15.93 mil millones. En 2018, distribuyó $ 611.7 millones como recompensas a los accionistas. La cobertura de dividendos fue de 26x. De hecho, más que seguro. Entonces, una vez que la empresa alcance su objetivo de deuda neta / EBITDA de 2020, creo que podría considerar un aumento de DPS.

Sin embargo, aquí debo señalar que para los inversionistas centrados en los dividendos, PRB no es la mejor opción, ya que los mamuts de energía Chevron ( CVX ), Exxon Mobil ( XOM ) y Royal Dutch Shell ( RDS.A ) ofrecen mucho más estable, predecible y ingreso generoso que Petrobras; al mismo tiempo, los supermajores tienen un menor apalancamiento y, en consecuencia, una mayor flexibilidad financiera.

Valuación

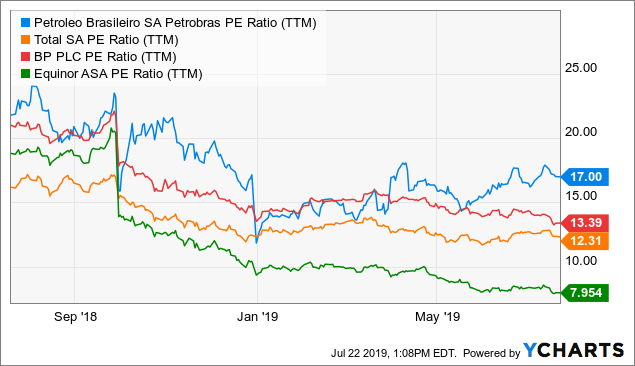

Para analizar más a fondo los aspectos fundamentales de la empresa, debo ponerlos en contexto y comparar los múltiplos comerciales actuales con los ratios de los pares más afines para revelar si los precios del mercado se comparan con precisión o no.

Datos de YCharts

Datos de YCharts

Sobre una base de P / E, PRB no parece una ganga.

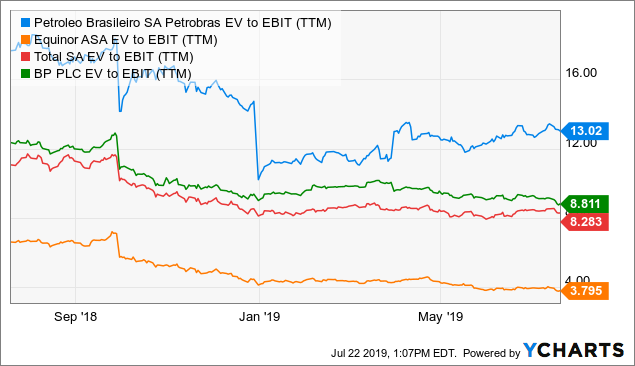

Datos de YCharts

Datos de YCharts

Las ganancias ajustadas a la deuda tienen el mismo mensaje.

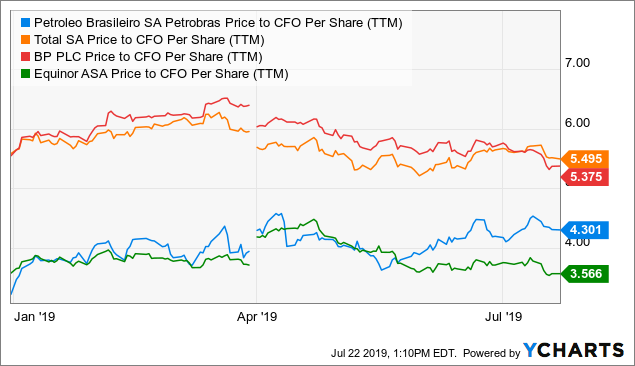

Datos de YCharts

Datos de YCharts

Sin embargo, la relación de flujo de efectivo de precios / operaciones ilustra que la empresa brasileña es más barata que sus dos pares europeos.

Mercado del petróleo y pensamientos finales

Después de los bordillos de producción extendida OPEC +, el mercado está perfectamente equilibrado para reforzar el precio del Brent. Sin embargo, las crecientes preocupaciones con respecto a la desaceleración económica de China y la menor demanda de productos básicos (especialmente combustibles) siguen siendo un riesgo principal para el movimiento ascendente del precio del petróleo y los flujos de efectivo de los actores de E&P. Petrobras no es una excepción. Aparte de eso, la empresa está expuesta a riesgos específicos del país.

En mi opinión, Petrobras tiene que aumentar radicalmente el dividendo para atraer inversionistas enfocados en los ingresos y rendir bajo el radar de los fondos de inversión que construyen sus carteras seleccionando acciones de acuerdo con el tamaño del rendimiento del dividendo y la sostenibilidad de las recompensas de los accionistas. La compañía tiene suficiente efectivo para hacerlo. La introducción de dividendos en 2018 infunde confianza en que la empresa se ha recuperado y curado sus heridas. Dada la capacidad de recuperación del flujo de caja operativo y las agresivas ventas de activos, creo que el DPS podría incrementarse en 2020.

En este momento, la acción no es un 'Comprar' o un grito para los inversores en dividendos. Tiene un alto rendimiento del FCF pero un bajo rendimiento de las ganancias ajustadas a la deuda en comparación con sus pares. Según Seeking Alpha Essential , el lado de venta es alcista en las acciones. Reconozco que el movimiento al alza del precio del petróleo, así como el posible aumento de los dividendos, podrían servir como catalizadores, pero soy menos optimista y tengo un sentimiento neutral.