Una ley importante de la lógica financiera se ha roto: si presta dinero por más tiempo, debería ver un rendimiento más alto. Con los tipos negativos, el valor temporal del dinero ha desaparecido esencialmente. Esperemos que no dure mucho tiempo y que todo se mantenga en calma.

Esperemos que el dinero vuelva a ser lo que era, a su lugar de origen ¿Qué es el dinero? Llamamos dinero a todo activo o bien aceptado como medio de pago o medición del valor por los agentes económicos para sus intercambios y además cumple con la función de ser unidad de cuenta y depósito de valor. Las monedas y billetes en circulación son la forma final adoptada por las economías como dinero. El dinero cumple varias funciones y cuando una expresión dineraria deja de satisfacer cualquiera de estas funciones, el individuo inmediatamente busca algún otro substituto.Entre las funciones del dinero encontramos que:- Agiliza la división del trabajo. - Permite el cálculo económico estableciendo comparaciones entre costes y rendimientos esperados. - Permite expresar bienes heterogéneos en unidades comunes. - Facilita el comercio. - Permite postergar decisiones de compra y conservar los rendimientos obtenidos de los factores de producción ¿Estamos al borde de la desaparición del dinero?" se pregunta el estratega de una importante gestora:

Jesse Felder @jessefelder

Ha escrito Ignacio Fuertes, Rentamarkets, en lacartadelabolsa que en el actual escenario macroeconómico, la liquidez dificulta mantener a medio plazo el poder adquisitivo. En este contexto de vuelta de la inflación ¿Cómo evitar la pérdida de capacidad adquisitiva de nuestros ahorros? ¿Qué es la inflación? Inflación es el aumento sostenido de precios, tanto de bienes como de servicios, durante un periodo de tiempo. Hay diferentes maneras de medir la inflación, aunque la más comúnmente usada es a través del IPC (índice de precios al consumo), que refleja las variaciones de una cesta de bienes adquiridos por los hogares en términos porcentuales. Si el IPC es del 4%, significa que necesitaremos un 4% más de dinero que hace un año para adquirir la denominada “cesta familiar”. Esta cesta incluye alimentos, ropa, vivienda, medicina, ocio, educación, etc.

Evolución del IPC en España en los últimos dos años. Fuente: Rentamarkets, Instituto Nacional de Estadística.

¿Por qué es importante la inflación?

La inflación, y en concreto el IPC, es utilizado de múltiples maneras por los diferentes agentes de la economía. El Gobierno por ejemplo lo puede usar para revalorizar las pensiones, y las empresas para revalorizar los salarios, de tal manera que no suframos una pérdida de poder adquisitivo. De hecho, también es seguido por el Banco Central Europeo para fijar la política monetaria y el nivel del precio del dinero (tipos de interés).

La inflación a medio plazo actúa como un impuesto sobre nuestros ahorros, al erosionar poco a poco nuestro poder adquisitivo. Estas pequeñas dosis de inflación, que a corto plazo no parecen gran cosa, tienen un efecto devastador sobre nuestros ahorros a medio plazo en caso de no estar estos invertidos en activos que puedan, al menos, conseguir igualar las tasas de inflación.

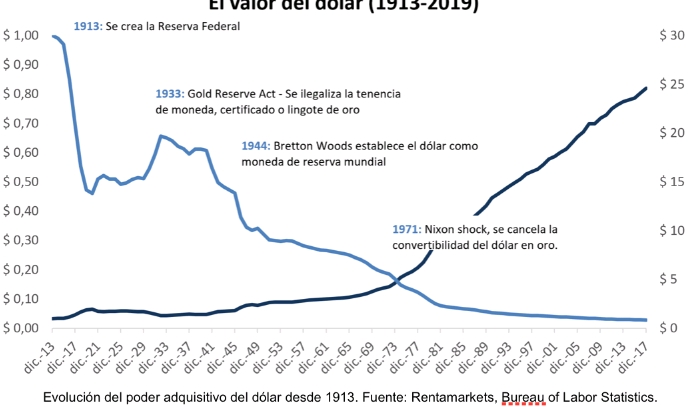

Como observamos en el siguiente gráfico, desde la creación de la Reserva Federal, el banco central de Estados Unidos en 1913, el dólar se ha devaluado más de un 95%. O lo que es lo mismo, hoy en día necesitaríamos más de 25 dólares para poder adquirir la misma cesta de la compra que nos permitía adquirir con 1 dólar en 1913. Tan sólo desde el comienzo de este siglo, en los últimos 19 años, el dólar se ha devaluado ¡más de un 50%!

Evolución del poder adquisitivo del dólar desde 1913. Fuente: Rentamarkets, Bureau of Labor Statistics.