Resumen

El precio de las acciones de Carrizo ha sido elevado en los últimos 6-8 meses.

Los inversores parecen estar hartos de la búsqueda ciega de crecimiento de la compañía a cualquier costo.

Tal vez, la compañía debería suspender sus planes de expansión y respirar profundamente mientras se enfoca en la reducción de la deuda.

Introducción

En los ocho meses transcurridos desde que comenté sobre Carrizo Oil & Gas ( CRZO ) en un artículo anterior , el precio de las acciones de la compañía cayó aproximadamente en un 60% y ahora cotiza por debajo de los $ 10. Este puede ser un buen momento para sostener a Carrizo una vez más contra la luz para verificar si está justificada la caída del precio de la acción o si esto brinda una oportunidad a este productor, activo en las áreas de Delaware Basin y Eagle Ford.

Datos de YCharts

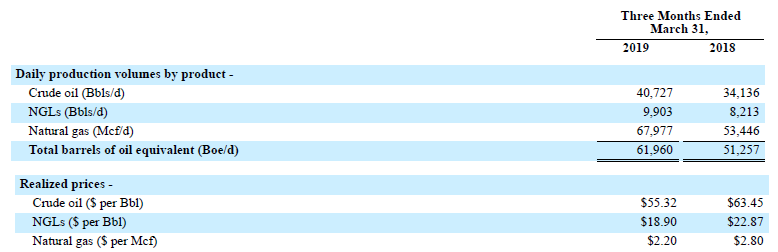

Datos de YChartsLa producción de petróleo y gas sigue aumentando, al igual que los flujos de efectivo.

Carrizo disparó en todos los cilindros en el primer trimestre de este año ya que la compañía reportó una producción equivalente de petróleo de casi 62,000 barriles por día , lo que representa un aumento del 21% en comparación con el mismo trimestre en 2018. Tanto la producción de gas como la del petróleo. la producción se vio impulsada por los mismos porcentajes aproximados en que la producción de petróleo aumentó en aproximadamente un 19% hasta alcanzar casi dos tercios de la producción equivalente de petróleo. Los líquidos de gas natural representaron el 15% de la producción equivalente de petróleo, mientras que la producción de 68,000 Mcf / día de gas natural representó aproximadamente el 20% de la producción equivalente de petróleo.

Fuente: presentaciones de la SEC

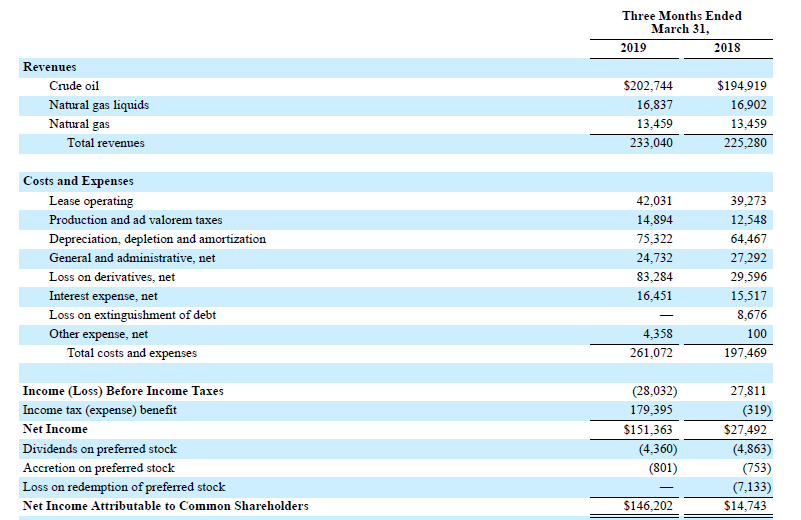

A pesar de los sólidos resultados de producción, los ingresos totales en realidad aumentaron solo un pequeño porcentaje en comparación con el primer trimestre de 2018, ya que los precios realizados del petróleo y el gas natural cayeron, respectivamente, un 13% y un 21%.

Fuente: presentaciones de la SEC

Los ingresos totales llegaron a $ 233M en el primer trimestre , que es solo un 3% más alto que los ingresos totales en el primer trimestre de 2018 por las razones mencionadas anteriormente. Desafortunadamente, los gastos operativos de la compañía aumentaron de $ 197M a $ 261M, lo que resultó en un ingreso negativo antes de impuestos. Dicho esto, es importante darse cuenta de que una gran parte de los gastos operativos se relacionaron con las pérdidas en derivados. Esto tuvo un impacto negativo de $ 30 millones en el desempeño del primer trimestre de 2018, pero un impacto mucho más sustancial de $ 83.3 millones en los resultados financieros del primer trimestre de 2019. De hecho, si se excluyera la pérdida de derivados de la pérdida antes de impuestos, Carrizo Oil & Gas habría estado escribiendo números negros con un ingreso antes de impuestos de $ 55 millones, lo cual no es tan malo para una compañía con un mercado actual capitalización de menos de $ 1B.

Fuente: presentaciones de la SEC

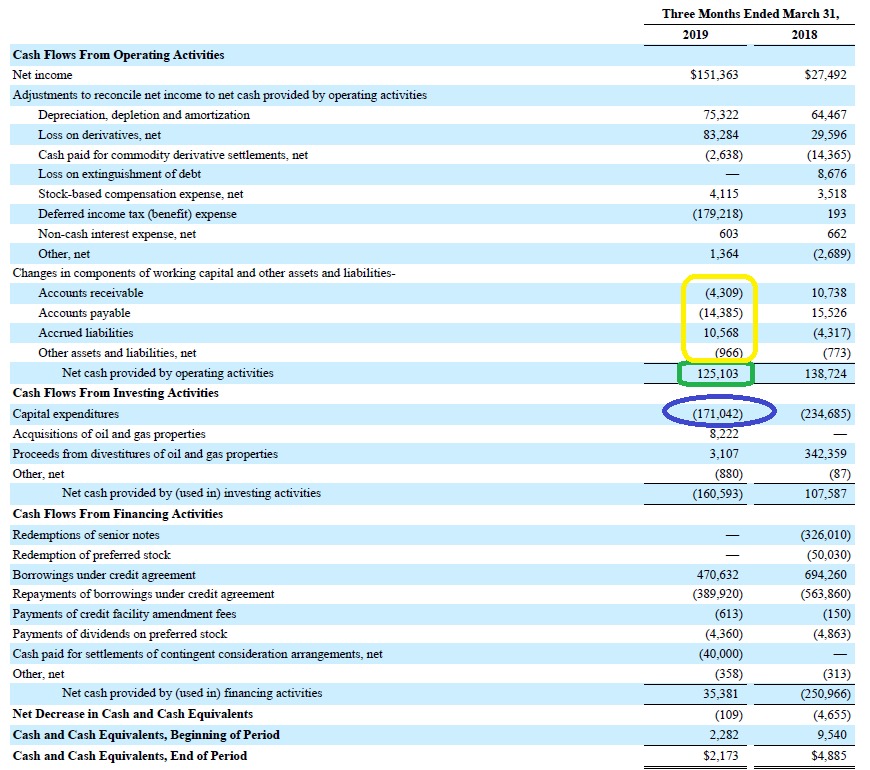

Teniendo en cuenta que una gran parte de los gastos operativos eran gastos no monetarios, también quería verificar los resultados del flujo de caja de Carrizo, que indicaban un flujo de caja operativo de $ 125M. Pero después de aislar los cambios en la posición de capital de trabajo de la compañía de este resultado, esto aumentó ligeramente a $ 134.2M. Esto no fue suficiente para cubrir los $ 171M en gastos de capital en los que se incurrió durante el trimestre, pero tenga en cuenta que una gran parte de este gasto de capital debe catalogarse como gastos de crecimiento, ya que la producción de la compañía en el primer trimestre fue de 62,000 boe / día, aunque Carrizo ha reiterado su tasa de producción anual de 66,800-67,800 boe / día. Para alcanzar esta tasa de producción de todo el año, la producción de Carrizo debe sumar al menos 69,000 boe / día en los tres trimestres restantes del año, lo que implica que la tasa de producción de salida superará los 70,000 boe / día.

Además, el gasto de capital de todo el año se ha reconfirmado en $ 525-575M, y el punto medio de $ 550M implica un gasto de capital trimestral promedio de menos de $ 140M. Esto indica que el gasto de capital de Carrizo para el año fiscal 2019 parece tener una carga frontal, ya que el gasto de capital restante para los próximos tres trimestres será de $ 380 millones o menos de $ 130 millones por trimestre. Lo que significaría que los gastos de capital estarán en línea con el flujo de caja operativo y que la deuda neta no aumentará más.

Entonces, ¿qué parece ser el hipo?

Entonces, ¿cuál podría ser la principal razón de la disminución del 60% en el precio de las acciones desde octubre y el muy estancamiento del desempeño en 2019?

Una razón podría ser la posición de deuda relativamente alta de la empresa. Después de todo, la deuda bruta se compone de $ 1.71 B, e incluso después de deducir un poco del efectivo ($ 2M) en el balance general, me doy cuenta de que $ 1.7B no es nada para estornudar.

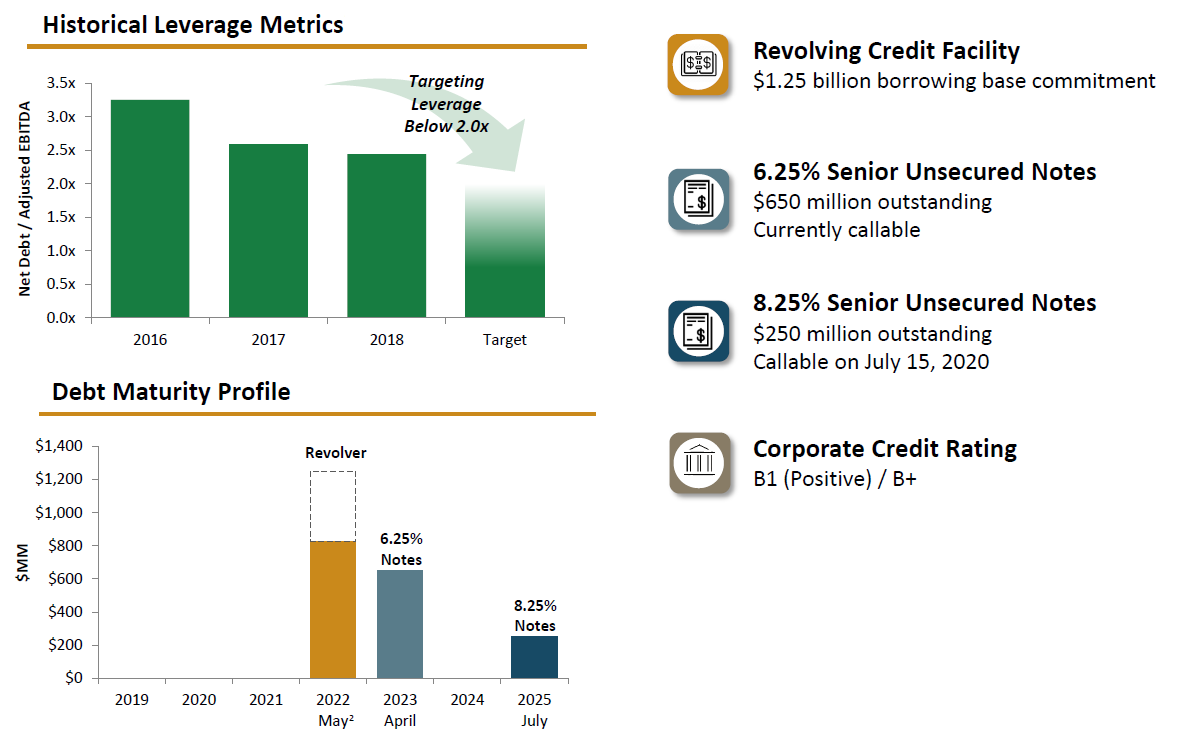

Sin embargo, no hay riesgo inmediato de que Carrizo no pueda cumplir con los requisitos de la deuda, ya que la deuda consiste principalmente en bonos a largo plazo y una línea de crédito. La línea de crédito solo vence en 2022, y los dos bonos senior vencen en 2023 ($ 650M) y 2025 ($ 250M), respectivamente. Por lo tanto, el servicio de la deuda de Carrizo debe cubrirse en los próximos tres años, ya que es poco probable que se encuentre con algún problema.

Fuente: presentación de la empresa.

La línea de crédito en realidad tiene un monto de compromiso de $ 1.25 B, de los cuales 'solo' $ 825M se han retirado. Y, dado que la facilidad de crédito es superior a las notas (tanto en términos de antigüedad como de vencimiento, ya que la facilidad de crédito caduca antes de que caduque alguna de las notas), no veo ningún problema con los prestamistas de la compañía.

El desempeño financiero de Carrizo también se mantiene dentro de los límites requeridos para mantener todo en buen estado: su relación de deuda neta / EBITDA fue de 2.4 a fines de marzo, lo que cumple cómodamente el requisito de una relación de deuda máxima de 4. Por lo tanto, Carrizo parece permanecer cómodamente dentro de los límites aplicables. Y, dado que Carrizo tiene un objetivo público de reducir su ratio de deuda a menos de 2, parece que la compañía es bastante ambiciosa con sus planes de fortalecer el balance, lo que debería facilitar las negociaciones para ampliar la facilidad de crédito.

Tesis de inversión

La razón principal de la debilidad del desempeño probablemente debería buscarse en los bajos precios del petróleo y el gas recibidos (los precios del petróleo están en línea con el petróleo de NYMEX, pero a Carrizo generalmente se le paga solo unas pocas docenas de centavos de dólar por su producción de gas) como Carrizo Oil & Gas usualmente vende sus productos con un descuento sobre los precios del mercado, lo que no le permite captar al alza durante períodos de mercado fuertes. Para el segundo trimestre de 2019, por ejemplo, Carrizo espera que su gas se venda a solo el 33-35% del precio del gas de NYMEX.

Sin embargo, como he mostrado anteriormente en este artículo, el nivel de gasto de capital total debería disminuir de aquí en adelante, y los flujos de efectivo operativos de Carrizo deberían ser suficientes para cubrir los compromisos de capex que ya incluyen el gasto de capital, y esto debería mitigar el impacto de la baja. Los precios en su rendimiento de flujo de efectivo. Dicho esto, no creo que Carrizo deba enfocarse ciegamente en el crecimiento. Tal vez, sería mejor dejar de crecer durante algunos años y utilizar el exceso de flujo de efectivo para reducir la deuda, ya que eso podría tranquilizar a los inversionistas.

Actualmente no tengo una posición en Carrizo, pero estoy tentado de iniciar una posición larga en los niveles actuales, ya sea comprando acciones o escribiendo (una combinación de opciones de venta dentro y fuera del dinero).