La elección del presidente Jair Bolsonaro es alcista para compañías como Petrobras.

El enfoque continuo de reducción de deuda está dando frutos.

El crecimiento futuro podría impulsar a la acción a nuevos máximos a medida que Petrobras se eleva desde las profundidades.

Petróleo Brasileiro SA - Petrobras ( PBR ) ha sido un desastre en los últimos años ya que su deuda se ha salido de control para una de las principales compañías de energía del mundo. El recién elegido presidente Bolsonaro es optimista para el capitalismo en Brasil, que ha ayudado a compañías como Petrobras a comenzar a privatizar partes de su negocio y descargar activos no esenciales en un intento por dimensionar a la compañía. A medida que la deuda sigue disminuyendo rápidamente y continúan las inversiones en crecimiento, Petrobras debería poder subir desde las profundidades junto con el precio de sus acciones hasta nuevos máximos, especialmente en el nuevo clima político favorable.

El presidente Jair Bolsonaro asumió el cargo a principios de 2019 en Brasil como jefe del conservador Partido Social Liberal del país. Esto ha sido visto por muchos como una bendición para corporaciones como Petrobras, ya que Bolsonaro está abierto a la privatización de ciertas unidades de Petrobras, aunque la empresa estatal es estratégica para el estado. Combine esto con un esfuerzo concertado de Petrobras para eliminar la corrupción en sus esfuerzos comerciales y existe una receta para el éxito a largo plazo teniendo en cuenta la calidad de los activos petroleros brasileños. La victoria de Bolsonaro también debería ayudar a eliminar parte de la burocracia que frena a Petrobras de capitalizar verdaderamente sus activos de clase mundial en medio de cortes y luchas internas.

Petrobras actualmente está evaluando ~ $ 10 mil millones en desinversiones afines de abril de 2019, durante los primeros cuatro meses del año, liderado por la venta de su unidad de gasoducto TAG. Esta venta podría recaudar $ 8B-9B por sí misma para la compañía, ya que apunta a vender hasta $ 27B en activos no esenciales en los próximos 5 años.

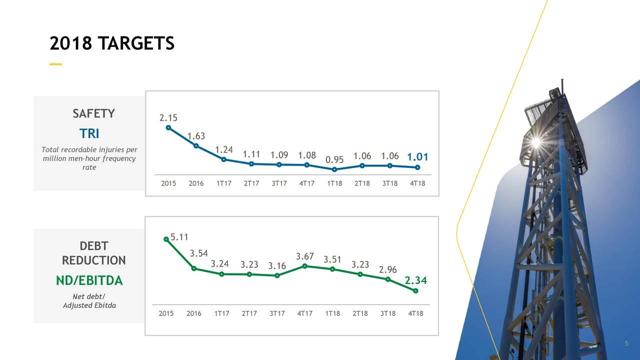

Junto con las desinversiones, Petrobras está cada vez más preocupada por la seguridad de su fuerza laboral y los controles de costos. Según la última conferencia telefónica de Petrobras, los accidentes por millón de horas de trabajo de Petrobras se redujeron a 1.01 desde 1.08 en 2017, y un absurdo alto de 2.15 en 2015, ya que la compañía está ejecutando en todas las fases de su transformación hacia una gestión mejor y mejor administrada empresa de energia

Diapositiva de la presentación de Petrobras en el cuarto trimestre de 2018

Petrobras también ha podido refinanciar su carga de deuda total hasta unos $ 84B desde un máximo de alrededor de $ 126B ayudando a facilitar la apreciación del precio de las acciones mientras los riesgos continúan evaporándose para la compañía en los últimos años. Sin embargo, Petrobras aún tiene más trabajo por hacer, ya que aún tiene una relación de deuda neta / EBITDA ajustada desfavorable en comparación con muchos de sus pares de la industria. Esto también significa que todavía hay muchas ventajas para la compañía si continúa ejecutando sus iniciativas de transformación y encuentra formas de impulsar el crecimiento futuro.

Diapositiva de la presentación de Petrobras del cuarto trimestre de 2018

Petrobras también parece estar llegando al final de sus negociaciones con el gobierno de Brasil sobre una disputa por los derechos en la cuenca de la costa de Santos, que debería despejar el camino para que Petrobras subastara los derechos del petróleo en el área. Petrobras y el gobierno inicialmente iniciaron negociaciones sobre esta disputa de manera muy remota. Petrobras dijo que el gobierno le debía hasta $ 30 mil millones, mientras que el gobierno llegó a decir que la compañía en realidad le debía dinero al estado por el proyecto.

Las partes parecen estar finalmente llegando a un acuerdo con la especulación que sugiere que Petrobras recibirá $ 9B del gobierno junto con la capacidad de la compañía para subastar derechos particulares a la cuenca para un ~ $ 9B adicional proyectado después de toda la exploración. y la infraestructura que Petrobras ya ha puesto en el proyecto. Aclarar este obstáculo debería contribuir en gran medida a solucionar los problemas de balance restantes de la empresa, ya que está más en línea con sus pares directos.

A medida que Petrobras sigue solucionando sus problemas de legado, también se enfoca en volver al crecimiento. El informe del cuarto trimestre de Petrobras dio como resultado la primera ganancia anual de la compañía en 5 años, junto con su primera ganancia trimestral en 4 años, ya que la producción de líquidos de petróleo y gas natural creció a 2,11 millones de barriles / día, un 5% Q / Q. La producción de petróleo y gas ha sido básicamente plana en los últimos 5 años, pero eso está cambiando a medida que continúa reduciendo los costos, mientras que su objetivo es poner en línea nuevas plataformas en los próximos años.

This will be very favorable for the company as the lifting costs in the pre-salt fields is currently about $7 per barrel, and should continue to lower as growth continues in the area, helping to bolster margins as overall costs for the company currently are around $10 a barrel giving the company an adjusted EBITDA margin of 33%. With oil currently holding steady at ~$60 a barrel, this is more than enough margin for the company to continue to fix a lot of its legacy problems if they can get the growth they expect in the coming years and oil prices maintain levels over $50 a barrel or rise even further over time.

La elección del nuevo presidente de Brasil, Jair Bolsonaro, es la guinda del pastel para Petrobras, que se encuentra en medio de un giro masivo. El presidente pro capitalista será otro viento de cola para la compañía que se libra de la corrupción y los problemas de deuda heredados, ya que ha convertido a la compañía en una empresa en crecimiento que avanza nuevamente. A medida que la deuda y la corrupción que han empañado el pasado de la compañía se vuelven más y más una memoria, las inversiones externas en el país deberían crecer rápidamente con la ayuda de un presidente proempresario con la intención de reformar.

La ejecución de la compañía en los últimos dos años finalmente está dando frutos, ya que las acciones han tenido una buena racha con mucho más potencial al alza si su deuda continúa disminuyendo rápidamente a medida que aumentan las ganancias, solucionando muchos de sus ratios. Mi precio objetivo actual para Petrobras es de $ 20 por acción para fin de año o un alza total de 27% respecto de los precios de hoy, lo cual no es un tramo si continúa aplicando la rentabilidad y los precios del petróleo no se estrellan en 2019. Lo mejor de la suerte para todos.

Trent galés