Si hay un factor que da pánico a los inversores es contemplar el gráfico alcista de la bolsa americana, al contemplarlo se siente algo de vértigo o mal de alturas y es que el SP 500 lleva nada más y nada menos que 8 años y 9 meses subiendo, con caídas y paradas por el camino constantes pero con una impresionante marcha alcista que supone casi haber multiplicado por 4 la inversión si hubiésemos entrado justo en Marzo de 2009.

En los últimos 20 años hemos visto el final de la burbuja tecnológica (97/00) que llevó los mercados hasta unos niveles donde se alcanzaron unas elevadas valoraciones de P/E 27,2 algo que se hacía difícil de sostener con una rentabilidad de los activos libre de riesgo a largo plazo por encima del 6%, posteriormente en el periodo que abarcó de Marzo de 2000 a Octubre de 2002 el índice SP 500 corrigió prácticamente a la mitad, para una vez superada la burbuja de valoración retomar unos niveles de valoración más apropiados de P/E 14 y reiniciar un mercado alcista hasta Octubre de 2007 donde se terminó desembocando en la crisis subprime, una crisis que estuvo al borde de colapsar el sistema financiero, pero que en contra de los malos augurios de los más catastrofistas nos condujo hasta los mínimos de Marzo de 2009 donde se inició uno de los mercados alcistas más importantes.

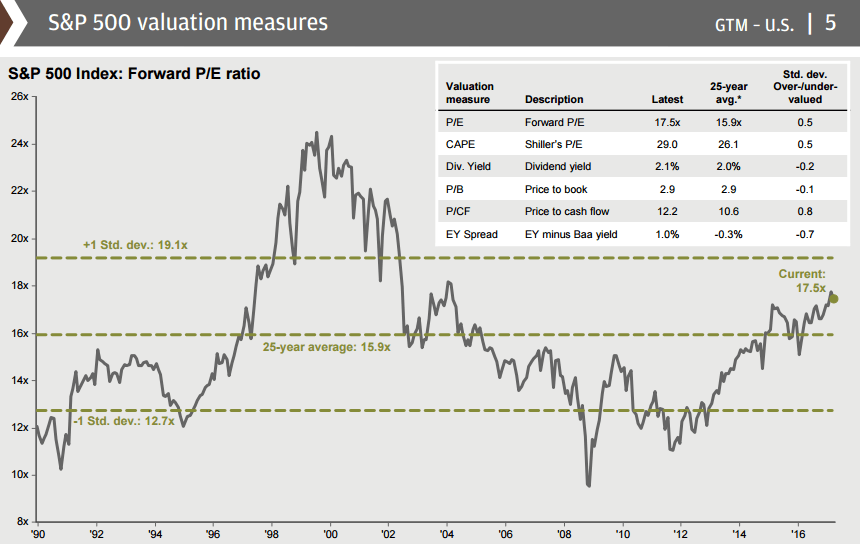

Lo más destacado de este tremendo alza es que dicha subida ha venido acompañada de un fuerte incremento de los beneficios de las compañías que componen el SP 500, el ratio P/E forward se ha expandido hasta 17,7 lo que viene a indicar que pese a ser algo superior a la media de los últimos 27 años, seguiríamos dentro de unos niveles de valoración que se podrían considerar relativamente aceptables y que únicamente dependerá de si se produce una crisis económica que dé al traste con las futuras expectativas de beneficios para poder hacer sostenibles dichas valoraciones.

Vemos que el actual mercado estaría valorado en términos de dividendos y valor en libros promedio (2,1% y 2,9) y con una pequeña desviación estándar al alza con respecto a lo que sería su valoración media de los últimos 27 años en términos de Forward P/E (Per estimado del próximo año) y CAPE, una medida que ajusta los beneficios a los ciclos económicos que pone en relación el precio y la media de los beneficios de los últimos 10 años ajustado por la inflación, lo que vendría a reflejar que la rentabilidad promedio futura a largo plazo para los próximos años podría ser algo inferior a la media, aunque estaría muy lejos de los niveles de valoración que se alcanzaron a finales de los 90 y principios de 2000 donde las rentabilidades que se obtuvieron en el largo plazo fueron muy pobres.

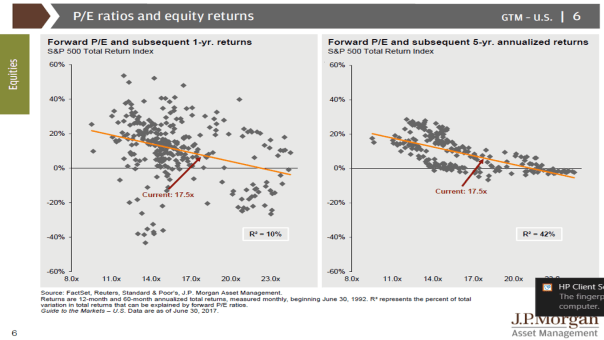

Si establecemos un perfil temporal de cinco años, rango que establecemos como apropiado para poder hacer madurar nuestras inversiones en base al análisis fundamental de las inversiones, podemos ver que el promedio de rentabilidad que ha ofrecido en dichos periodos está estrechamente relacionado con los niveles de valoración en términos de P/E forward en que hayamos entrado, estableciendo una rentabilidad anualizada promedio a cinco años vista algo inferior al 6% cuando se ha invertido en niveles de valoración similares a los actuales.

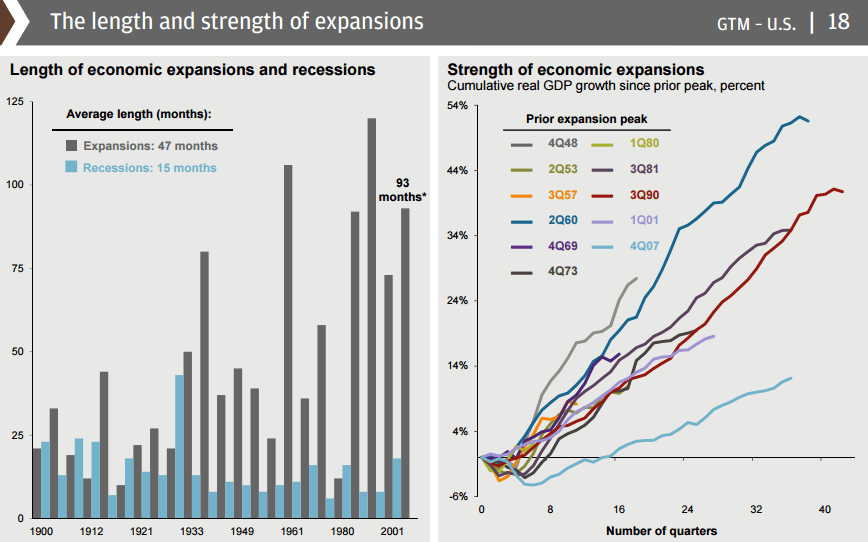

En la actualidad estamos viviendo uno de los ciclos de crecimiento más largo de la economía norteamericana desde que existen datos históricos, ya llevamos acumulados más de cien meses consecutivos de crecimiento económico sin que se produzca una recaída, algo que no había ocurrido más que una sola vez con anterioridad en los 33 años de los que hay datos históricos, los indicadores de confianza en la economía americana se encuentran en unos niveles históricamente muy altos y existe el riesgo de que pueda surgir de manera sorpresiva o un movimiento excesivamente eufórico de compra por parte de los mercados o un deterioro en los fundamentales dado los altos niveles de endeudamiento que están alcanzando algunas empresas.

Analizando los periodos recesivos desde 1900 vemos que los periodos expansivos de la economía siempre han sido mucho más largos que los periodos recesivos, siendo de promedio los periodos expansivos de 4 años y los recesivos de 1 año aunque bien es cierto que en las últimas décadas dichos periodos expansivos se han alargado más en el tiempo, de igual manera podemos analizar la fortaleza de los periodos expansivos viendo que el ciclo expansivo que se inició a principios de los años 60 fue el proceso expansivo que más fortaleció la economía americana haciéndola crecer por encima del 50% y la de principios de los 90 un 40% pese a alargarse por más de 10 años.

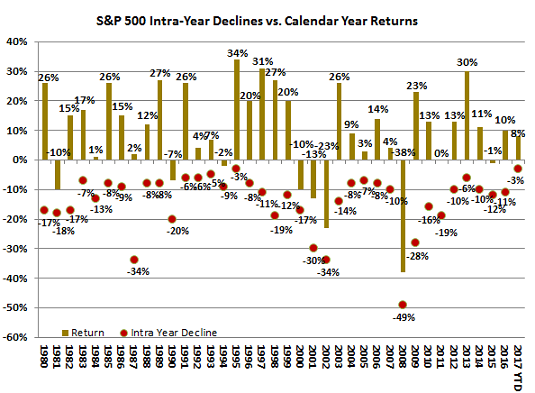

Los periodos recesivos siempre han traído consigo grandes procesos bajistas en los mercados al deteriorar los fundamentales de buena parte de las empresas cotizadas, el problema siempre ha sido que la bolsa ha anticipado muchas más recesiones y crisis económicas de las que efectivamente se han producido, de tal manera podemos ver que si analizamos el movimiento de los mercados en los últimos 37 años el mercado ha subido en 28 de esos años y los años de caída han coincidido con las recesiones económicas que se han producido en Estados Unidos (81,90,2001 y 2008), con algunas crisis económicas internacionales (94), pero también ha ido descontando infinidad de crisis económicas por infinidad de problemas económicos que han ido salpicando a los mercados financieros y que han preocupado a los mercados financieros haciéndolos caer enormemente para posteriormente recuperarse con idéntica facilidad.

Las caídas en los mercados siempre han estado presentes y los problemas económicos también, pero estos problemas a veces se descuenta que van a afectar a los fundamentales de las empresas y finalmente ese deterioro no se produce realmente en las empresas cotizadas, así sufrimos un gran desplome en 1987 ( el mayor crash diario de la historia) y el mercado llegó a caer en ese año un 37% para finalmente terminar dicho año en positivo, o cuando en 1998 con la crisis de los países emergentes se pensaba que la economía mundial se vería afectada en general dañando a los fundamentos de las empresas y haciendo caer a las bolsas un 20% para posteriormente cerrar el año con un importante alza del 27%, cuando se comprobó que aquel efecto era temporal.

Las palabra crisis en chino es weiji y está formada por dos palabras, wei que significa peligro y ji que significa oportunidad, cada crisis es un peligro de donde podemos sacar una gran oportunidad y así ha sido siempre en los últimos 37 años, únicamente el que ha comprado en plena bonanza económica antes de las crisis, sin tener en cuenta las valoraciones y sin posibilidad de poder mantener sus inversiones en largos periodos de tiempo ha sufrido grandes pérdidas, las ganancias sin embargo estuvieron del lado del que ha estado pendiente de las valoraciones, no ha pagado grandes multiplicadores, ha sido prudente con los periodos de bonanza ante las previsibles crisis económicas, ha tenido una visión a largo plazo en sus inversiones y ha dispuesto de una paciencia para mantener posibles pérdidas e incluso comprar en momentos de caídas.

Desde 1980 los mercados han sufrido caídas interanuales promedio cada año superiores al 14% y sin embargo únicamente han caído uno de cada cuatro años y en las peores crisis es donde siempre se han dado las mejores oportunidades de inversión a largo plazo.

Conclusiones:

Hasta ahora hemos visto que las valoraciones son algo elevadas con respecto a la media, pero no lo son si se comparan con respecto a la rentabilidad de los activos sin riesgo a largo plazo, ya que estaríamos hablando de unas rentabilidades aún muy bajas que apenas superan el 2,5%, y aunque es previsible que los tipos de interés suban y que la rentabilidad de estos se incremente, mientras la inflación no sea elevada no supondrá un gran riesgo el que se produzca un alza importante de los tipos, por otro lado tenemos una economía que lleva más de 100 meses creciendo y que de acuerdo con los ciclos económicos no sabemos cuándo , pero antes o después llegará a su fin.

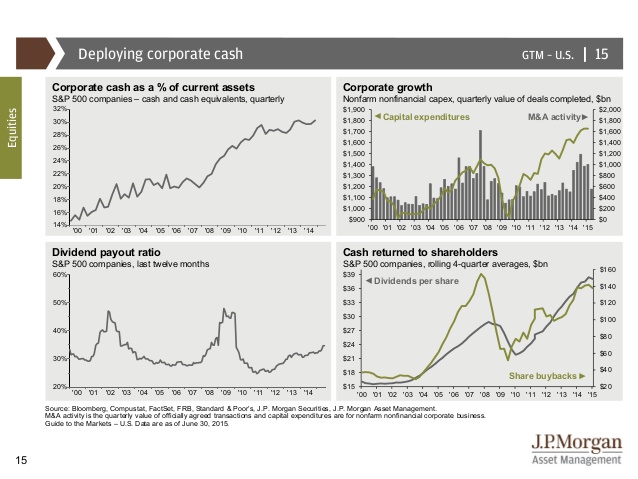

Algunas voces están alertando sobre el incremento en los niveles de endeudamiento que están acumulando las empresas no financieras americanas que han elevado los niveles de deuda corporativas hasta el 45,3% del PIB y que vendría a ser similar al alcanzado antes de las crisis tecnológica y subprime, además el gasto de capital sigue creciendo en las empresas cotizadas lo que incrementa el riesgo, pero no es menos cierto que los balances de las empresas americanas han conseguido duplicar sus niveles de caja y equivalentes, pese a seguir elevando los dividendos que pagan a sus accionistas y seguir manteniendo los programas de recompra de acciones en unos niveles relativamente altos.

Es interesante saber que las valoraciones del SP 500 son algo elevadas, pero que están lejos de estar en unos niveles de sobrevaloración grande, algo que tiene bastante merito después de llevar en un mercado alcista que dura ya más de 8 años, con una economía que ha estado creciendo durante más de 100 meses consecutivos y donde los beneficios han crecido también fuertemente, además los tipos de interés de los activos sin riesgo permanecen en unos niveles bastante reducidos y las empresas acumulan importantes cantidades de liquidez en sus balances además de seguir incrementando las retribuciones a los accionistas vías recompras y dividendos. A pesar de todo ello no cabe duda de que en los mercados se seguirán produciendo caídas y que un buen análisis fundamental será determinante a la hora de seleccionar aquellos valores que menos se puedan ver afectados por una previsible recesión económica que no sabemos cuándo aparecerá.

De todas formas conviene recordar la frase de Peter Lynch que dijo “los inversores han perdido mucho más dinero tratando de prever cuando se producirá la próxima crisis que sufriendo las consecuencias cuando esta aparece.”