Desde las elecciones en Estados Unidos hemos escuchado que en el rally de las acciones lo que se está descontando es el "Trump Trade" o "de reactivación económica". Creemos que falta un elemento realmente importante en este análisis que podría cambiar muy rápidamente durante las próximas semanas y provocar un descenso en los precios de las acciones.

El 16 de marzo de 2017 (el día después de que probablemente la Reserva Federal eleve las tasas de interés por tercera vez) el techo de la deuda Federal de los Estados Unidos volverá por ley a los 20,1 billones de dólares. A finales de enero, la deuda federal total era de 19,93 billones de dólares.

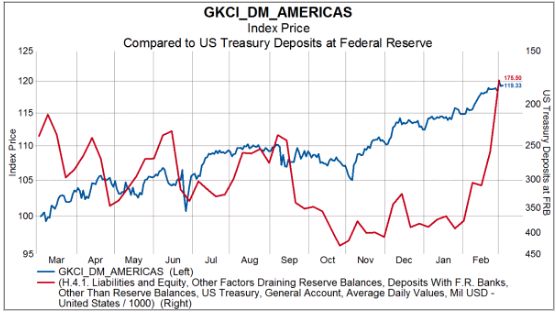

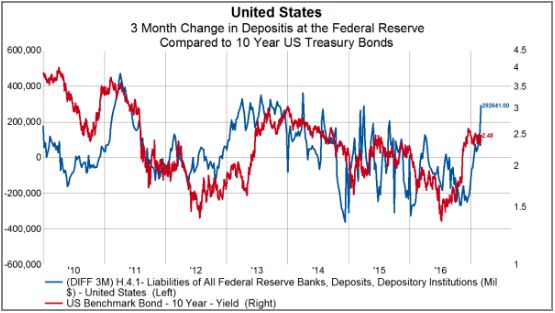

Desde noviembre, los depósitos del Tesoro estadounidense en la Fed han caído desde más de 400.000 millones de dólares a alrededor de 175.000 millones de dólares, liberando más de 200.000 millones de dólares de liquidez en los mercados. En el gráfico de abajo, se puede ver cómo las acciones de Estados Unidos saltaron una semana después del pico de los depósitos del Tesoro de Estados Unidos en el FRB.

Esto ha servido para crear la apariencia que la Reserva Federal ha estado relajando las condiciones monetarias últimamente. Desde el año 2014, la Reserva Federal ha comenzado lentamente a gobernar la situación de relajamiento monetario. Primero fue reduciendo las medidas de estímulo, luego en diciembre de 2015, la Fed comenzó su actual ciclo de subidas de tasas de interés. Ahora, la Fed sigue utilizando la tasa de los fondos federales como la tasa de referencia para la política monetaria. Esto significa que con el fin de elevar la tasa de fondos federales, la Fed necesita recortar las reservas excedentes en el sistema bancario.

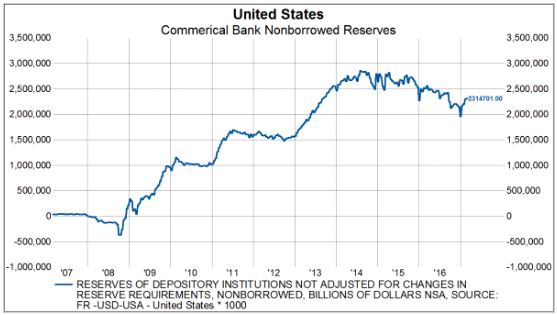

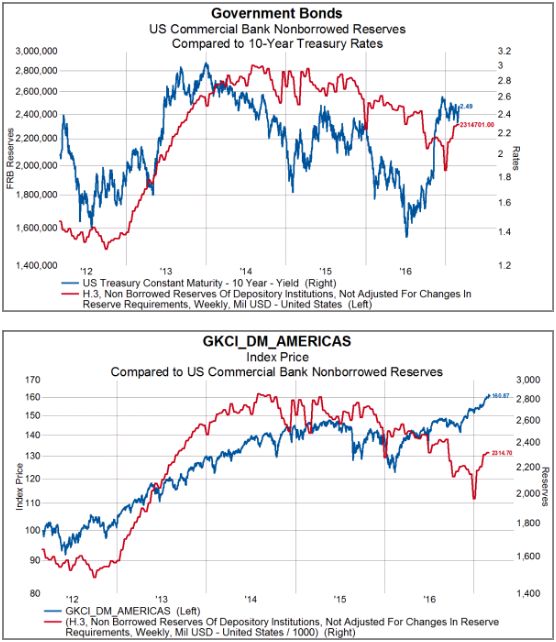

Como se puede ver en el gráfico de abajo, el aumento de las reservas de los bancos comerciales es básicamente una imagen especular de que el Tesoro de los Estados Unidos está reduciendo su saldo con la Fed. El efecto neto de esto es una inyección involuntaria de liquidez en la economía. Para ser claros, el aumento en las reservas bancarias es enteramente una función de la Tesorería de EE.UU. preparándose para tocar el techo de la deuda en los próximos meses.

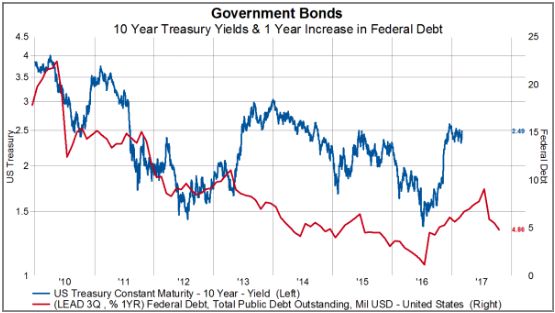

Dando un paso atrás, es importante entender la relación entre la deuda federal y las tasas de interés. La suspensión del techo de la deuda en otoño de 2015 llevó a una explosión de la deuda federal en 2016, ayudando a impulsar la economía. Esto no quiere decir que el crecimiento económico no fuera real en 2016, pero estuvo fuertemente influenciado por un aumento de la deuda federal. Si movemos el cambio interanual en la deuda federal futura en tres trimestres, hay una gran correlación con el bono del Tesoro estadounidense a 10 años. El pico de crecimiento de la deuda hace varios meses podría marcar el pico a corto plazo en las tasas de interés.

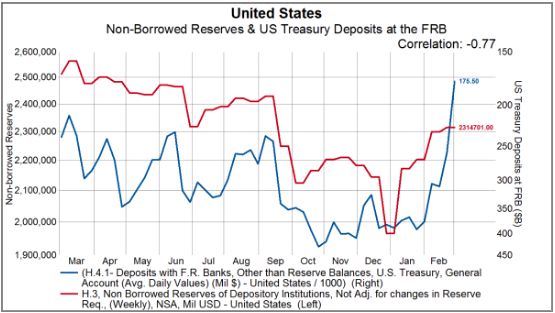

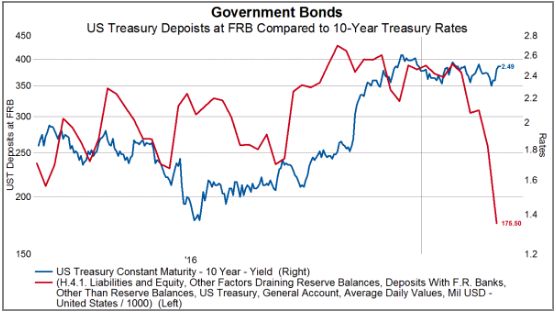

En el gráfico siguiente, mostramos los depósitos bancarios comerciales en la Fed superpuestos a las tasas del Tesoro de Estados Unidos a 10 años. Es difícil no ver la estrecha relación.

Dando un paso más allá, la reciente caída abrupta de los depósitos del Tesoro de Estados Unidos en la Reserva Federal podría telegrafiar un descenso significativo de los tipos de interés este año. ¿Por qué? Digamos que el techo de la deuda se eleva y el Tesoro de EE.UU. quiere reconstruir su cuenta en la Reserva Federal similar a cómo operó en 2011. El Tesoro de EE.UU. a continuación, emitirá un montón de bonos, se ceñirá a los activos en la Fed y, básicamente retirará de los mercados varios cientos de miles de millones de liquidez. Esto se manifestará en unos menores depósitos bancarios comerciales en la Fed y una reducción en la liquidez bancaria.

Con el aumento de las tasas de interés de la Fed el 15 de marzo y el techo de la deuda camino de tocar el techo el día siguiente, creemos que hay razón para cuestionar la reciente aparición de liquidez abundante que ha impulsado las tasas de interés y a las acciones. La experiencia en los últimos años señala que cada reducción importante en las reservas de los bancos comerciales provoca menores tasas de interés y un descenso en las acciones. Nos preocupa que podamos estar en la cúspide de un difícil marzo.

Fuentes: Gavekal Capital