Datos macroeconómicos a destacar

Europa

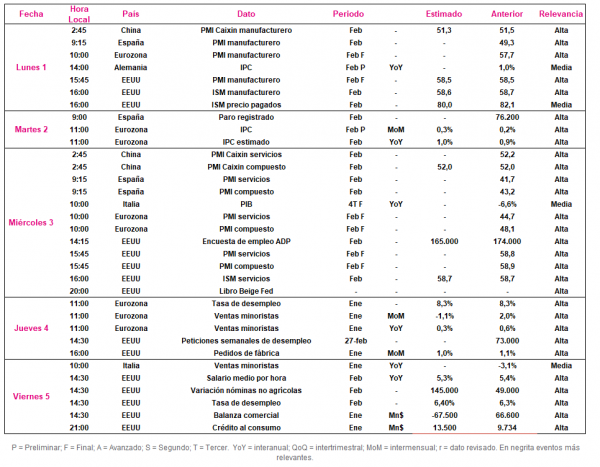

Entre el 1 y el 5 marzo, tras el flujo elevado de resultados corporativos que se han presentado a lo largo de esta semana, el foco de atención de los inversores se situará en la evolución de la inflación de la Eurozona en febrero, en un contexto en que el repunte de las expectativas de inflación de los inversores está provocando un movimiento al alza de las TIRes soberano a largo plazo, entre otros factores.

Por otro lado, también se conocerán en la zona monetaria los datos de tasa de desempleo y ventas minoristas, y la publicación final de los PMIs de IHS Markit del mes de febrero.

Todo ello en un contexto en que durante esta semana en Alemania el indicador de sentimiento empresarial de febrero del IFO Institute mostró una significativa recuperación ante las perspectivas de normalización de la situación epidemiológica a lo largo del segundo semestre de 2021. En concreto, este indicador avanzó 2,1 puntos hasta 92,4 puntos, al mismo tiempo que también registraron una evolución al alza la variante de situación actual (+1,4 hasta 90,6 puntos) y la de expectativas (+2,7 hasta 94,2 puntos).

En esta coyuntura, Eurostat publicará el próximo 2 de marzo a las 11:00h (hora peninsular) el dato preliminar de IPC de la Eurozona del mes de febrero. Así, ante la recuperación del precio del petróleo tras el fuerte desplome que experimentó entre finales de febrero y principios de marzo de 2020, el consenso de analistas prevé que en febrero el IPC preliminar se sitúe en un 1,0% interanual, 0,1 pp más que en enero. En términos mensuales, se prevé que la inflación se acelere hasta un 0,3% mensual (0,2% mensual anterior) en el mes de febrero.

EEUU

Tras conocerse esta semana la moderación en el 4T de 2020 del crecimiento del PIB de EEUU hasta un 4,1% en términos anualizados en su segunda lectura (4,0% estimado anterior), el punto de mira de los inversores se situará en su mercado laboral, con la publicación de la encuesta de empleo elaborada por la ADP y el informe de empleo mensual de febrero.

A su vez, también se conocerán las referencias finales de febrero los PMIs de IHS Markit así como de los ISM, referidas al sector manufacturero y de servicios.

El miércoles 3 de febrero a las 14:15h (hora peninsular) se darán a conocer los resultados de febrero de la encuesta de empleo de ADP en un contexto marcado por el progreso de los planes de vacunación, situándose EEUU como el país que más dosis en volumen ha administrado a nivel global (en torno a 68 millones de dosis). En este sentido, el consenso de analistas prevé que en febrero (164.000 empleos estimado) el sector privado registre una creación de empleo similar a la del mes anterior (175.000 empleos).

Por su parte, el viernes se publicarán los datos oficiales del informe de empleo de EEUU en febrero, cuya lectura en enero mostró una ralentización del mercado laboral. No obstante, se prevé que en febrero la variación de nóminas no agrícolas se situé en 145.000 nóminas, casi 3 veces más que en enero (49.000 nóminas). Por su parte, el consenso de analistas proyecta que la tasa de desempleo se mantenga prácticamente estable en un 6,3% de la población activa.

Región Asia-Pacífico

En la región Asia-Pacífico, en una coyuntura marcada por la decisión del Banco Central de China (PBOC, por sus siglas en inglés) de mantener en un 3,85% la tasa de préstamos a 1 año y en un 4,65% a 5 años, el foco de atención se mantendrá en la potencia asiática. En concreto, durante esta semana se dará a conocer los resultados del PMI Caixin de febrero, tanto en su variante correspondiente al sector manufacturero como la del sector servicios.

Así, la semana comenzará el lunes 1 de marzo (02:45 hora peninsular) con la publicación de la lectura de febrero del PMI Caixin manufacturero, en la que el consenso de analistas no estima variaciones significativas respecto a la lectura de enero. En concreto, se prevé que se sitúe en 51,3 puntos, 0,2 pp inferior a sus registros del mes anterior. Adicionalmente, el miércoles 3 de marzo conocerá el dato del PMI Caixin servicios, que se podría situarse en 52,0 puntos (0,2 pp menos que en enero).

Datos empresariales a destacar

- Resultados Europa: Stellantis, Vivendi, Deutsche Lufthansa, Merck KGaA, Schroders, ProSiebenSat, Vonovia, London Stock Exchange Group (LSEG)

- Resultados EEUU: Target, Hewlett Packard, Kroger, Broadcom, Costco, Gap

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank