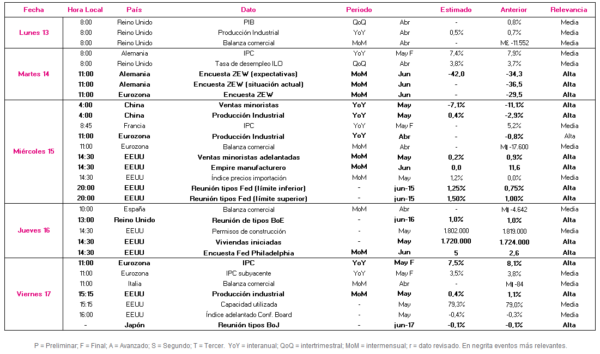

Datos macroeconómicos a destacar

Europa

En la semana del 13 al 17 de junio, el foco de atención de los inversores se situará en la publicación del dato final del IPC de mayo en la Eurozona y en las principales economías europeas, en los indicadores de sentimiento económico ZEW de junio de Alemania y en la evolución de la producción industrial de la zona monetaria europea en abril.

Todo ello en un contexto marcado por la celebración esta semana de la reunión del Consejo del BCE, en la que se ha decidido subir los tipos de interés en 25 pb en julio, su primer aumento en once años, así como poner fin a las compras de deuda el próximo 1 de julio. Posteriormente, en septiembre se realizaría una segunda subida de tipos, cuyo ritmo estará determinado por la evolución económica y las perspectivas de inflación. En este sentido, el BCE ha revisado al alza sus estimaciones de crecimiento del IPC hasta un 6,8% anual en 2022.

El martes 14 de junio a las 11:00h (hora peninsular) se darán a conocer los indicadores de sentimiento económico ZEW de Alemania de junio, en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el repunte del coste de las materias primas y la crisis energética, que se han reflejado en los negativos datos preliminares del IPC de la Eurozona y de sus principales economías. El consenso de analistas prevé una significativa contracción del indicador de situación actual hasta -42,0 puntos (vs. -34,3 puntos el mes anterior).

Adicionalmente, fuera de la Eurozona y tras las decisiones del BCE, el jueves 16 de junio tendrá lugar la reunión de política monetaria del Banco de Inglaterra, proyectando el consenso de analistas que se mantenga el tipo de interés oficial en un 1,00% tras la subida llevada a cabo el pasado mes de mayo de 25 pb, su mayor nivel desde 2009.

Por último, el viernes 17 se conocerá el dato final de la evolución de los precios de la Eurozona en mayo. En concreto, tras la subida de 0,7 pp según la estimación preliminar hasta un 8,1% anual (vs. 7,4% en abril), el consenso de analistas prevé un menor dato final de un 7,5% anual.

EEUU

En EEUU, el foco de atención del mercado girará hacia la publicación de la evolución de las ventas minoristas y la producción industrial en mayo, así como en el dato del índice Empire manufacturero de junio. Al mismo tiempo, se celebrará la reunión de tipos de interés de la Reserva Federal (Fed).

El miércoles 15 de junio a las 14:30 (hora peninsular) se publicará nocerá el dato de las ventas minoristas (adelantadas) de mayo sobre el que el consenso de analistas prevé una moderación del ritmo de crecimiento a un 0,2% mensual (vs. +0,9% mensual en abril y +0,5% mensual en marzo).

Posteriormente, a las 20:00 (hora peninsular), se conocerá la decisión de los integrantes del Comité Federal de Mercado Abierto (FOMC) respecto a la política monetaria estadounidense a corto plazo. En este sentido, tras el dato de inflación de abril de un 8,3% anual, se prevé que la Fed aumente nuevamente en 50 pb los tipos de interés oficiales y los sitúe en un rango de entre un 1,25% y un 1,50%.

Finalmente, el viernes se dará a conocer la evolución mensual de la producción industrial en mayo, proyectándose una moderación del crecimiento hasta un 0,4% mensual, frente al repunte de un 1,1% registrado en abril.

Región Asia-Pacífico

En la región Asia-Pacífico, esta semana se ha confirmado el aumento de 5,2 puntos del PMI Caixin de servicios de mayo en China hasta 41,4 puntos, continuando de esta manera en terrero de contracción por tercer mes consecutivo ante la política zero covid del Gobierno para hacer frente a la última ola de covid-19; una medida que recientemente ha comenzado a eliminar de forma gradual. Además, se ha conocido el dato del PIB de Japón del 1T, registrando una contracción de un 0,1% trimestral (vs. +1,1% trimestral en el 4T 2021), 0,1 pp menor respecto a la caída reflejada en su primera estimación y 0,2 pp inferior a la proyectada por el consenso de mercado.

Así, el punto de mira se mantendrá en ambas potencias asiáticas con la publicación de las ventas minoristas y de producción industrial de mayo en China, y en la reunión de política monetaria del Banco de Japón (BoJ).

Respecto a los datos de actividad de mayo en China, que se conocerán el miércoles 15 de mayo a las 4:00 (hora peninsular), el consenso de mercado prevé que la producción industrial regrese a terreno positivo con un crecimiento de un 0,4% interanual (vs. -2,9% en abril) marcado por la relajación de las restricciones. En contraste, se espera una contracción de las ventas minoristas de un 7,1% interanual, moderándose su caída en 4 pp respecto al mes de abril (-11,1%).

Posteriormente, el viernes 17 de mayo se celebrará la reunión de política monetaria de Japón, proyectándose que no se produzcan cambios en los tipos de interés.

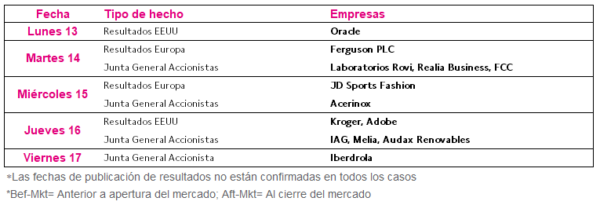

Datos empresariales a destacar

- Junta General de Accionistas: Laboratorios Rovi, Realia Business, FCC, Acerinox, IAG, Melia, Audax Renovables, Iberdrola

- Resultados EEUU: Oracle, Kroger, Adobe

- Resultados Europa: Ferguson PLC, JD Sports Fashion

Agenda macroeconómica

Agenda empresarial/bursátil

selfbank