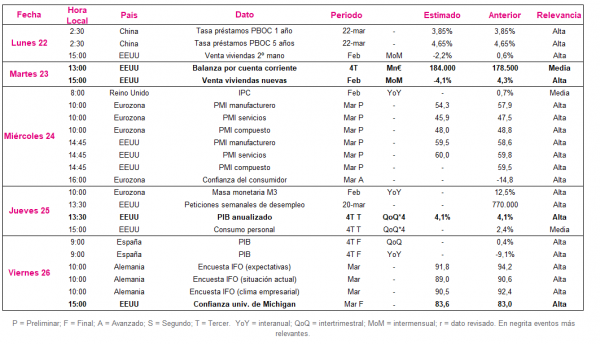

Datos macroeconómicos a destacar

Europa

Entre el 22 y el 26 marzo, el foco de atención del mercado en el plano macroeconómico se situará en las publicaciones preliminares del mes de marzo de los PMIs de la Eurozona. Asimismo, también se darán a conocer las encuestas de sentimiento empresarial alemanas de marzo del instituto IFO.

Todo ello en un contexto en el que en marzo el indicador de sentimiento económico ZEW en Alemania registró un repunte de 5,4 puntos hasta 76,6 puntos, mostrando así la mejora de la situación epidemiológica por sus implicaciones sobre la economía. Por su parte, el indicador de valoración de la situación económica actual de Alemania registró un mayor avance de 6,2 puntos a -61,0 puntos.

El miércoles 26 se publicarán los datos preliminares de los PMIs de IHS Markit de marzo. En este sentido, el consenso de analistas prevé una negativa lectura de los indicadores, estimándose caídas en todas sus variantes. En concreto, se espera un retroceso más acusado en el caso del sector manufacturero de 3,6 puntos hasta 54,3 puntos, si bien manteniéndose en fase de expansión (> 50 puntos). Por su parte, se proyecta que el PMI servicios de la Eurozona se sitúe por debajo de 50 puntos por séptimo mes consecutivo (desde agosto de 2020), registrando una contracción de en torno a 2,6 puntos hasta 45,9 puntos.

EEUU

Tras reiterar la Reserva Federal su posición de cautela y estimar que no se producirá una subida de los tipos de interés oficiales hasta 2023, el punto de mira de los inversores se situará, como en la Eurozona, en la lectura preliminar de los PMIs de marzo.

En contraste a la zona monetaria europea, los indicadores adelantados PMIs mostrarán un mayor dinamismo, situándose todas sus variantes en fase de expansión. Al mismo tiempo, en un contexto marcado por el nuevo plan de estímulos y un mayor progreso de los planes de vacunación con más de 100 de millones de dosis suministradas, el consenso de analistas mantiene el optimismo sobre la lectura de los PMIs. En concreto, sitúa el PMI servicios de EEUU en 60,0 puntos, 0,2 puntos más que en febrero, lo que representaría su mayor registro desde 2014. Asimismo, se estima que el indicador PMI del sector manufacturero avance 1,1 puntos hasta 59,5 puntos (+0,9 puntos respecto lectura anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse los elevados repuntes en febrero de las ventas minoristas (+33,8% interanual) y de la producción industrial (+35,1% interanual) de China, fundamentalmente por el efecto base tras sus fuertes en febrero de 2020 por la pandemia, el foco de atención de los analistas se mantendrá en la potencia asiática. En concreto, el PBOC actualizará su tasa de préstamos tanto a vencimientos a 1 años como a 5 años.

En este sentido, la decisión del PBOC se conocerá el lunes 22 de marzo (02:30h hora peninsular). Así, a pesar de que los datos macroeconómicos muestran un mayor dinamismo del sector manufacturero y exportador, que contrasta con la evolución de la demanda interna, el consenso de analistas prevé que el PBOC no realizará ninguna modificación a su política actual. En concreto, se estima que la tasa de préstamos a 1 años se mantenga en un 3,85% y la de 5 años en un 4,65%.

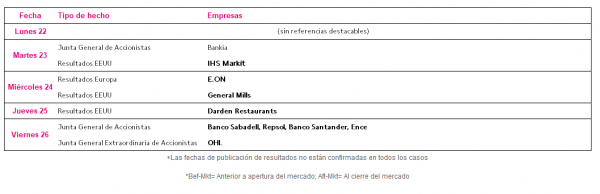

Datos empresariales a destacar

- Junta General de Accionistas: Bankia, Banco Sabadell, Repsol, Banco Santander, Ence

- Resultados Europa: E.ON

- Resultados EEUU: IHS Markit, General Mills, Darden Restaurants.

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank