Eurozona: mejora de las perspectivas de los consumidores

La mejora de la situación epidemiológica en la Eurozona y el progresivo avance de los planes de vacunación, aunque a menor ritmo que en EEUU y Reino Unido, se ha traducido en un repunte generalizado de la confianza tanto de las empresas como de los consumidores.

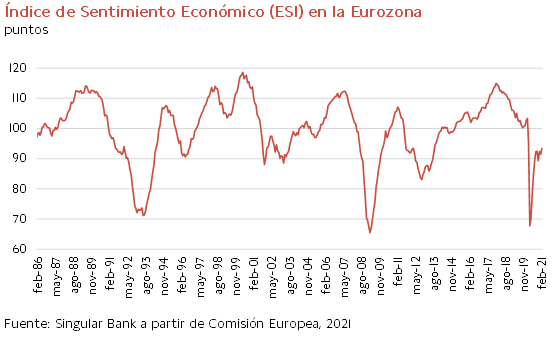

En febrero, el Índice de Sentimiento Económico (ESI), compuesto por cuatro subíndices sectoriales y el indicador de confianza del consumidor, aumentó nuevamente tras su ligero descenso del mes anterior. En concreto, en la zona monetaria avanzó 1,9 puntos respecto a enero hasta 93,4 puntos, alcanzando su mayor nivel desde marzo de 2020. Si bien aún se sitúa en torno a 10 puntos por debajo de sus registros pre-pandemia, continúa mostrando una progresiva recuperación tras su mínimo desde marzo de 2009 en abril del año pasado (67,8 puntos).

En el caso de los consumidores, su índice de confianza repuntó 0,8 puntos hasta 15,7 puntos apoyado en la mejor evaluación de los hogares de sus condiciones financieras futuras, el aumento de las previsiones de compras en los próximos meses y las positivas expectativas sobre la situación económica general. No obstante, se mantiene por debajo de su promedio a largo plazo desde la disrupción de la crisis sanitaria (media 2000-2021: -10,6 puntos).

Entre las principales economías de la Eurozona, los mayores repuntes del indicador ESI respecto a enero se produjeron en Italia (+4,4 puntos) y Alemania (+3,0 puntos), mientras que en Francia registró una subida más moderada de 0,9 puntos. En contraste, el sentimiento económico disminuyó con fuerza en Países Bajos (-1,3 puntos) y especialmente en España (-3,2 puntos). La evolución al alza de la confianza de los consumidores podría consolidarse en los próximos meses a medida que el incremento de las tasas de vacunación permita controlar la propagación del covid-19 y eliminar progresivamente las restricciones a la actividad socioeconómica. En este sentido, el instituto GfK de Alemania proyecta que el sentimiento económico de los consumidores alemanes continúe recuperándose en el mes de marzo ante la relajación de las medidas de confinamiento, condicionada a la evolución de la incidencia hospitalaria y de las cepas de coronavirus.

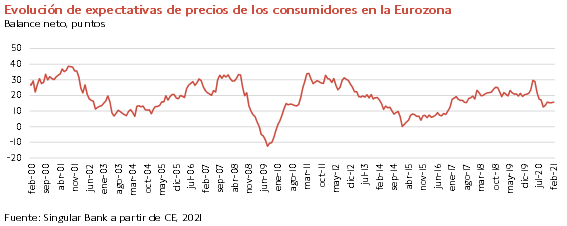

Paralelamente, en un contexto en el que los mercados de renta fija están reflejando un repunte de las expectativas de inflación de los inversores, según el índice elaborado por la Comisión Europea se mantiene estable el porcentaje de hogares de la Eurozona que considera que se producirá una subida de precios en los próximos 12 meses. En concreto, este indicador se sitúa en niveles de julio-agosto de 2017, cuando el PIB de la zona monetaria crecía a un ritmo de un 3,0% interanual en el 3T y un 2,6% en el conjunto del año. Todo ello en un entorno en el que la tasa de variación anual del IPC de la Eurozona alcanzó un 1,3% anual a cierre de 2017.

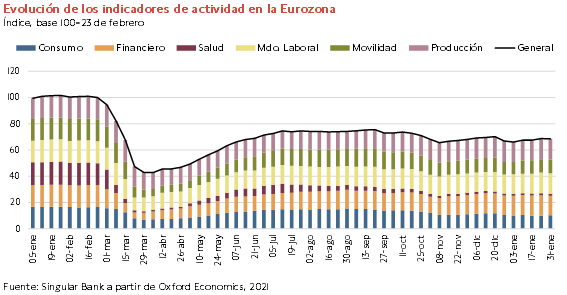

En esta coyuntura, el indicador de seguimiento de recuperación económica de la Eurozona de Oxford Economics ha reflejado un ligero repunte de la actividad a medida que se confirma la caída de la incidencia de los casos diarios de coronavirus y se reducen progresivamente las medidas de distanciamiento social en los Estados miembros. En concreto, se ha observado un incremento de la movilidad y una mejora de las condiciones financieras, al mismo tiempo que el consumo de los hogares podría aumentar en las próximas semanas una vez se produzca una relajación de las restricciones de movilidad en países como Italia, Países Bajos o Austria. Una evolución que, de confirmarse, podría moderar la caída del PIB de la zona monetaria proyectada en el 1T de este año.

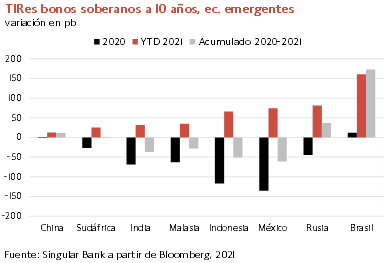

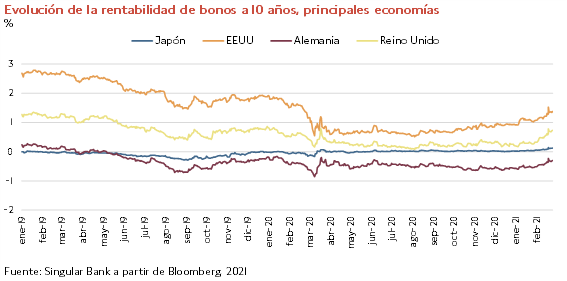

2021 comienza con incrementos de rentabilidad en la renta fija soberana

Desde comienzos de año, en los principales mercados de deuda soberana a nivel global se está produciendo un significativo repunte generalizado de TIRes, más acusado en la parte larga de la curva. Una evolución apoyada principalmente en las perspectivas de que la economía global acelere su recuperación en el segundo semestre del año.

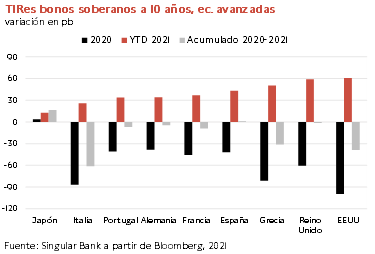

Entre las economías avanzadas, los incrementos de rentabilidad más significativos en los vencimientos a 10 años respecto al cierre de 2020 se han concentrado en los bonos de Reino Unido (+59 pb year-to-date, YTD) y EEUU (+61 pb YTD), dos de los países con mayor calidad crediticia que experimentaron fuertes caídas de TIRes el año pasado. A su vez, los bonos de la Eurozona han aumentado su yield en promedio en torno a 35 pb YTD, a excepción de Italia. En este último caso, su evolución más moderada responde al repunte de las compras en el mercado de renta fija italiano a principios de febrero ante el nombramiento de Mario Draghi, ex presidente del BCE, entre otros cargos, como nuevo primer ministro.

Sin embargo, las subidas registradas en los últimos dos meses sólo han compensado parcialmente las fuertes caídas de TIRes acumuladas durante el año pasado ante las políticas monetarias expansivas sin precedentes adoptadas por los bancos centrales.

Esta evolución reciente de los mercados de renta fija se apoya principalmente en un creciente optimismo sobre la recuperación económica a medida que se aceleran los planes de vacunación nacionales, lo que aumenta las expectativas de que los gobiernos retiren gradualmente las restricciones asociadas a la pandemia. Este factor, unido a los elevados niveles de ahorro y a los fuertes estímulos fiscales adoptados principalmente en las economías avanzadas, podría impulsar la inflación ante el incremento del gasto de los consumidores. Un hecho que podría llevar a los bancos centrales a relajar su tono expansivo antes de lo proyectado en función de la evolución de los niveles de precios y del dinamismo del crecimiento económico.

En cualquier caso, actualmente el consenso del mercado no prevé modificaciones de los tipos de interés oficiales de la Reserva Federal de EEUU al menos hasta mediados de 2023. Unas perspectivas que se sitúan en línea con el mensaje de su presidente Jerome Powell de que no se realizará una retirada anticipada de los estímulos monetarios a la economía estadunidense, a pesar de las perspectivas de que la actividad socioeconómica tienda a normalizarse a finales de año a medida que se logre un mayor control de la pandemia.

Así, si bien la tendencia actual refleja el optimismo del mercado en la recuperación, también podría obstaculizar el repunte de la actividad al aumentar los costes de financiación y lastrar los beneficios empresariales en un entorno de fuerte endeudamiento tanto del sector público como del privado (empresas y hogares).

En este sentido, la presidenta del BCE, Christine Lagarde, ha declarado esta semana que el organismo monetario europeo está monitorizando el mercado de bonos soberanos, siguiendo especialmente la evolución de los rendimientos nominales de los bonos a más largo plazo ante su papel como referencia en los préstamos bancarios a empresas y hogares. Un anuncio que refuerza su compromiso de mantener favorables las condiciones de financiación hasta superar la actual crisis sanitaria.

Tras estos comentarios del BCE, realizados el lunes 22 de febrero, se registraron caídas de rentabilidad a lo largo de toda la curva, aunque más elevadas en el vencimiento a 10 años (en un rango de entre 2,5 y 4 pb). No obstante, este cambio de tendencia fue temporal, reactivando los inversores los movimientos al alza y consolidando la positivación de las pendientes de las curvas (diferencia entre el tipo de interés a largo plazo y a corto plazo) registrada desde principios de 2021.

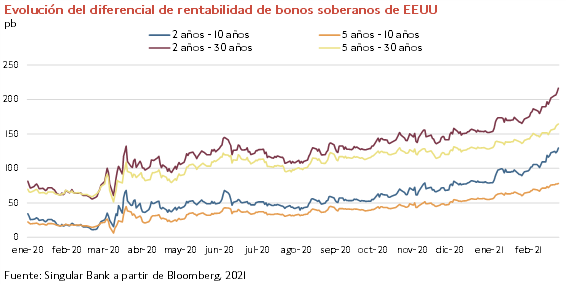

En el caso de EEUU, los 900.000 millones de $ de estímulos fiscales adoptados a finales de 2020 y las expectativas de que en las próximas semanas finalmente se apruebe un nuevo paquete de ayudas por un importe de 1,9 billones de € también han contribuido a impulsar principalmente los rendimientos de sus bonos soberanos con vencimientos a largo plazo.

En contraste, en las últimas semanas ha destacado la mayor estabilidad de los tipos de interés a corto plazo, en un contexto en el que el Tesoro de EEUU ha decidido reducir sus emisiones de deuda de vencimientos más cortos. Una evolución a la baja que, junto al compromiso de la Reserva Federal de mantener el tono expansivo de su política monetaria a medio plazo, están ampliando la brecha con los rendimientos a largo plazo. En concreto, el diferencial de rentabilidad entre los bonos soberanos a 2 y 30 años es la más amplia registrada desde septiembre de 2015.

selfbank