https://mail.google.com/mail/u/0/?ui=2&ik=3ab76eea9c&view=att&th=1648a6d4d6c2fa40&attid=0.1&disp=safe&zw

BYMADATA - Cotizaciones en Tiempo Real | BYMA Bolsas y Mercados Argentinos

James Zhong se declaró culpable de los cargos de fraude electrónico en noviembre de 2022 y había estado esperando sentencia por su papel en el esquema de Bitcoin "obtenido ilegalmente".

By Turner Wright

La Fiscalía del Distrito Sur de Nueva York ha anunciado la sentencia para un individuo que se declaró culpable de cargos de fraude electrónico relacionados con Bitcoin "obtenido ilegalmente" del mercado Silk Road en 2012.

En un anuncio del 14 de abril, el Departamento de Justicia de Estados Unidos dijo que James Zhong fue condenado a un año y un día de prisión por cargos relacionados con la ejecución de un esquema para robar más de 51,680 Bitcoin (BTC). Zhong se declaró culpable de los cargos en noviembre de 2022 y había estado esperando la sentencia.

"Los ciberdelincuentes deben prestar atención a este mensaje: rastrearemos el dinero y les haremos rendir cuentas, por muy sofisticado que sea su plan y por mucho tiempo que lleve", ha declarado el fiscal federal; Damian Williams.

Según Williams, Zhong robó los bitcoins en 2012 y logró ocultar su delito durante aproximadamente 10 años antes de enfrentar cargos. En noviembre de 2021, las autoridades estadounidenses confiscaron las tenencias de Bitcoin de la casa de Zhong en el estado de Georgia, encontrando la mayor parte de las criptomonedas en una caja fuerte y un ordenador escondido en una lata de palomitas de maíz. En ese momento, las monedas tenían un valor aproximado de USD 3,400 millones.

In the U.S. Attorney's sentencing memo for Silk Road Bitcoin stealer James Zhong: investigators seized criminal proceeds from "a single-board computer that was submerged under blankets in a popcorn tin stored in a bathroom closet." (Sentencing is today at 3 pm). pic.twitter.com/7aamQryQ6B

El mercado Silk Road, desaparecido desde hace unos 10 años, permitía a los usuarios comprar y vender productos ilícitos como armas e información robada de tarjetas de crédito, lo que llamó la atención de las autoridades estadounidenses. El creador de la plataforma, Ross Ulbricht, fue detenido por su papel en 2013 y actualmente cumple dos cadenas perpetuas sin posibilidad de optar a libertad condicional.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Cointelegraph. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

En el plano nominal, la inflación volvió a acelerarse en marzo. Lamentablemente, hay pocas (por no decir nulas) señales en el corto plazo que indiquen una posible desaceleración sostenida. ¿Responderá el Banco Central con una nueva suba de tasas? Creemos que sí. ¿Lo hará solamente para atacar la inflación? No necesariamente, también para mantener a raya a los dólares financieros, en línea con las recientes adecuaciones en losparkings. Ante una sequía histórica, el FMI tomó nota y redujo las metas de reservas. ¿Alcanza? Difícilmente. Paralelamente el Fondo no modificó la meta fiscal: ¿cuál es el esfuerzo implícito? A pesar del rebote de enero, datos adelantados de actividad siguen apuntando a una recesión en 2023. Por último, comenzó el nuevo “dólar soja” (esta vez también “dólar agro” para economías regionales). Similitudes y diferencias con los programas anteriores.

La nominalidad, lanzada

La inflación volvió a acelerarse en marzo, como destacamos en el Resumen Semanal. El IPC Nacional aumentó un notable 7,7% m/m, acelerando 1,1 p.p. en relación con el guarismo de febrero. Asimismo, en su medición interanual el indicador mostró un alza de 104,3%, la mayor variación desde 1991.

Los datos de Q1 anticipan un 2023 muy caliente en materia de precios. Durante el primer trimestre del año el IPC Nacional acumuló una suba de 21,7% (vs +16,1% en igual período de 2022). Así, la inflación anualizada de Q1 ya roza el 120%, muy lejos de las proyecciones iniciales del Gobierno (60% anual), y del objetivo de Massa de alcanzar un valor de 4% m/m. En este sentido, cabe destacar que ninguno de los fundamentals macro apunta a una inflación mensual por debajo del 6%-7% para lo que resta del año.

En este contexto, el BCRA volvería a aumentar la tasa de política monetaria. Todo parece indicar que, luego de conocerse el -muy mal- dato inflacionario de marzo, el banco central incrementaría la tasa de las Leliq. Bajo el esquema actual, el BCRA define la tasa de política monetaria dentro de un “corredor”, donde las tasas del Tesoro -convalidadas en licitaciones primarias- hacen de “techo”. En marzo, el Mecon colocó LEDES a una TEA promedio de 124%, incrementándola en 6 p.p. vs. la TEA de febrero. De esta manera, la autoridad monetaria tiene margen para volver a subir la tasa de las Leliq -y por ende la de plazos fijos y pases-, que hoy rinde una TEA de 113,3% (78% TNA). Si bien aún se desconoce la magnitud de la suba, de repetirse el comportamiento del último mes cabría esperar un incremento de al menos 3 p.p., llevándola la TNA a 81% (119,4% TEA).

Ahora bien, ¿es suficiente esta suba para desacelerar la inflación? La respuesta es no. De hecho, en un contexto de expectativas totalmente desancladas, sin un plan integral con objetivos fiscales-monetarios claros, y con una inflación que posee un fuerte componente inercial, el incremento de tasas persigue otros objetivos. En primera instancia, apunta a preservar la -ya de por sí anémica- demanda de activos en moneda local, intentando mantener en terreno positivo las tasas de interés en pesos. Esto último es un pedido explícito del FMI, quien en su última revisión volvió a poner énfasis sobre el tema. En segundo lugar, y quizás más importante, el Gobierno intenta contener una corrida hacia los dólares alternativos, ya que esto podría significar un fogonazo inflacionario adicional (en un contexto en el que el pass-through de las cotizaciones alternativas es cada vez mayor, dadas las crecientes restricciones a las importaciones -entre otros motivos-).

En línea con lo anterior, la CNV introdujo algunos cambios en la operatoria de títulos. Esta semana la CNV modificó el parking de títulos: lo incrementó de dos a tres días para las operaciones con Globales (bonos bajo ley extranjera), y lo redujo de dos a un día para aquellas con Bonares (bonos ley local). Esta medida debe leerse en conjunto con el canje anunciado para el Sector Público, que apuntaba a que las entidades vendan sus tenencias de bonos en moneda extranjera -prácticamente Bonares-. Antes del cambio en la normativa, el parking para hacer CCL era el mismo usando un Bonar (AL30, por ejemplo) o un Global (GD30). Sin embargo, el de referencia y más volumen operado es el GD30. Por consiguiente, la modificación de esta semana busca desincentivar el uso de los Globales (GD30 principalmente) e incentivar el de los Bonares. De esta manera, el Gobierno apunta a generar demanda de Bonares y poder incidir el precio del CCL vía la venta de Bonares de organismos públicos de efectivizarse.

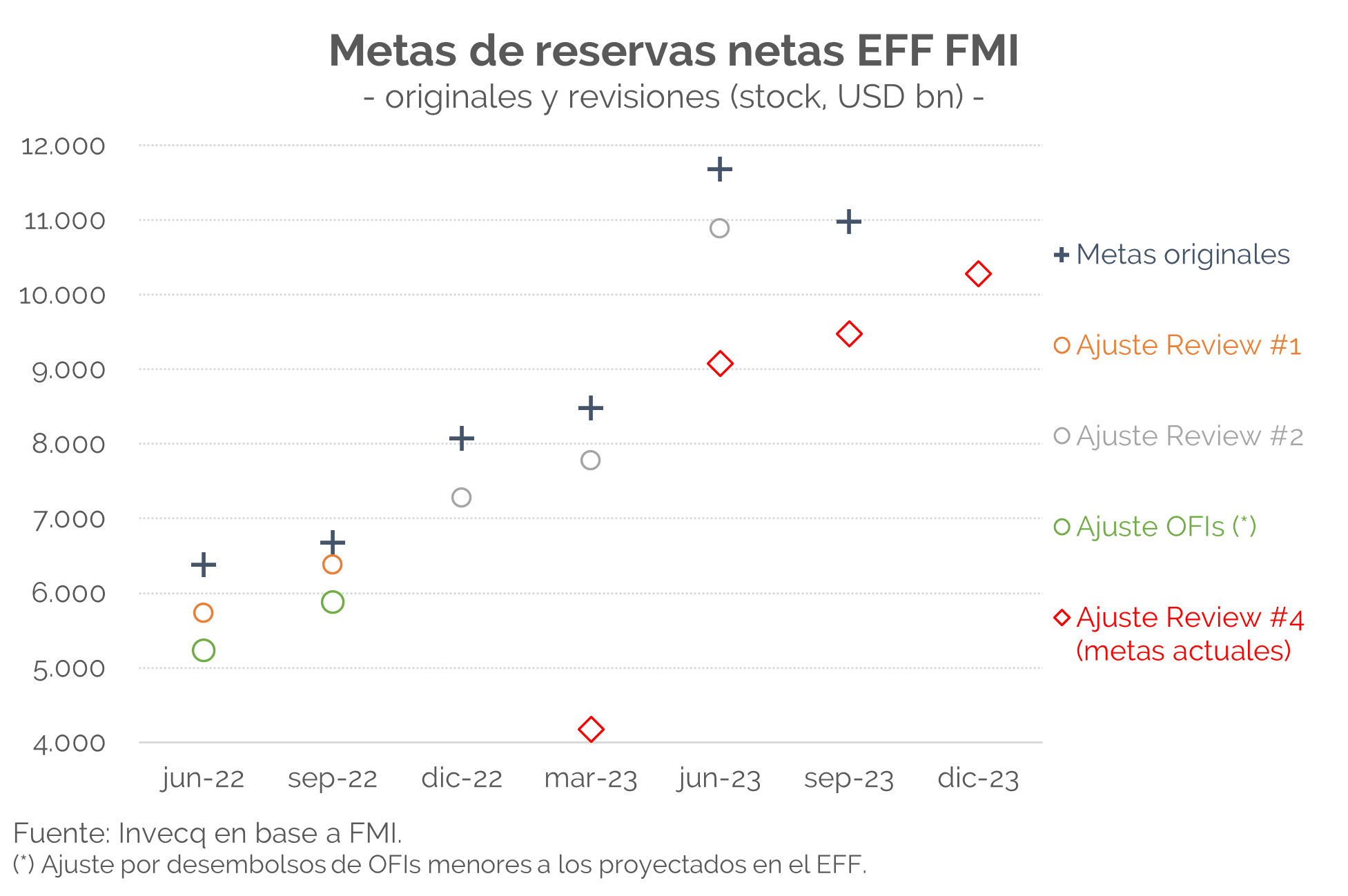

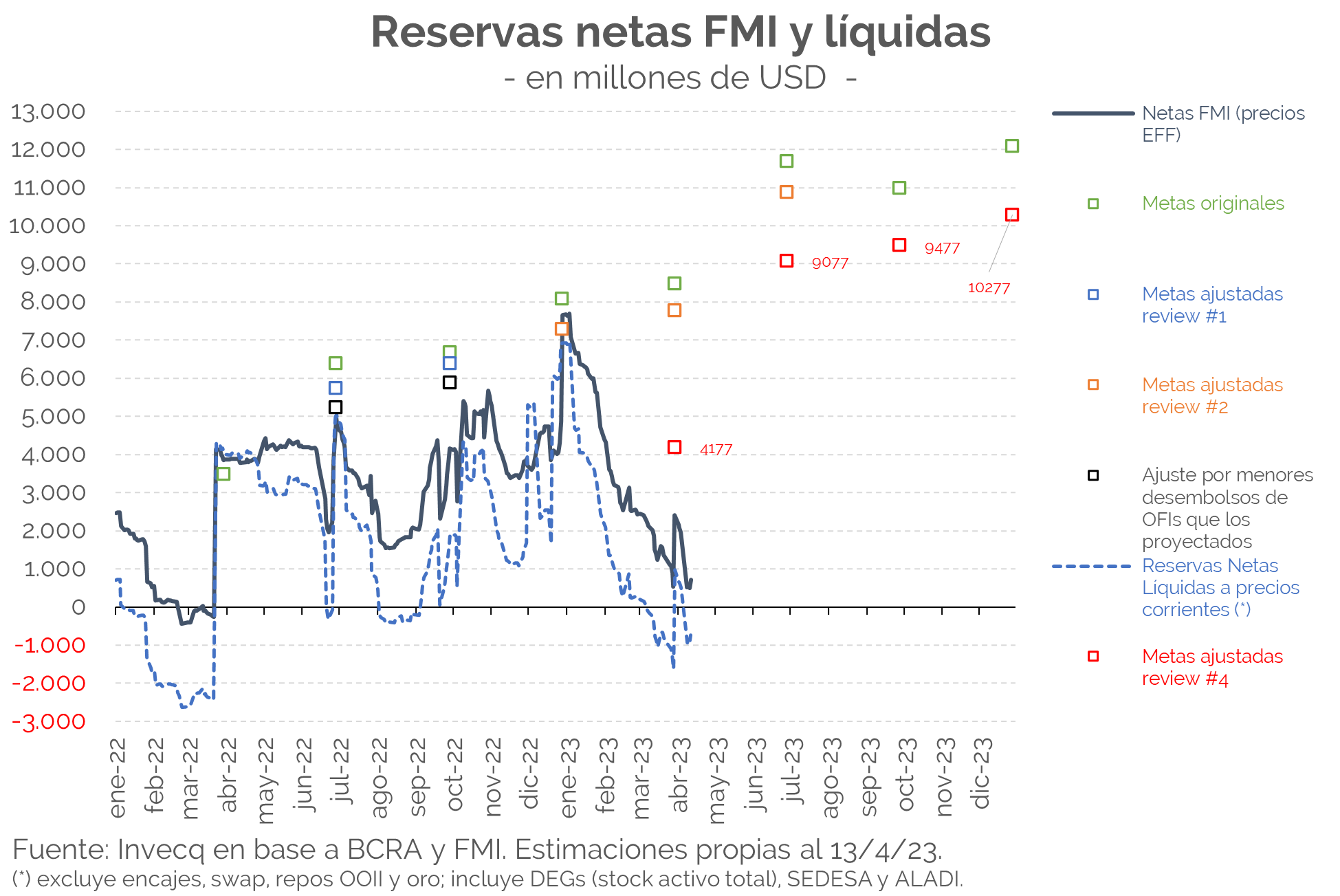

Ante un frente cambiario muy deteriorado, alivio en la meta de reservas: ¿suficiente?

Las medidas mencionadas apuntan a transitar un complejo frente cambiario, tanto en el plano oficial como con relación a los dólares financieros. Lamentablemente, la evolución de esta histórica sequía que atraviesa el agro sigue trayendo dolores de cabeza: nuevamente la Bolsa de Comercio de Rosario revisó a la baja sus estimaciones de campaña 22/23.

Precisamente por la sequía el FMI accedió a revisar a la baja la meta de reservas. Las revisiones llevadas a cabo en la última review fueron las más pronunciadas desde que comenzó el EFF vigente con el Fondo (lo cual cabe destacar que tiene sentido ante la drástica reducción de oferta de divisas por un shock climático – exógeno – que enfrenta el país). En términos anuales el FMI alivió el objetivo de acumulación de reservas netas en USD 1.800 M respecto de la meta previamente vigente. Con relación a la meta trimestral de marzo el alivio fue de USD 4.300 M (2.600 y 1.500 para las metas de junio y septiembre respectivamente).

A pesar de la revisión a la baja Argentina incumplió la meta del Q1:2023. Estimamos que el stock de reservas netas apenas superó los USD 2.400 a fines de marzo, ubicándose casi USD 1.600 M por debajo del objetivo (revisado) de reservas de dicho mes. A pesar de este incumplimiento parcial donde Argentina posiblemente deba solicitar un waiver, entendemos que la lógica de la meta de acumulación de reservas netas se trasladó a la meta anual.

Ahora bien, ¿qué implica cumplir la meta anual? Bajo las condiciones actuales del programa con el Fondo, el Banco Central debería mostrar un stock de reservas netas de USD 10.277 M a fines del 2023. Respecto de los valores de fines de marzo, esto implicaría una acumulación de aproximadamente USD 7.800 M. No obstante, el esfuerzo es aún mayor considerando que la dinámica de reservas empeoró desde entonces hasta que empezaron a ingresar las divisas por el dólar soja III/agro (a comentar en breve). Puntualmente, estimamos que al martes de esta semana el stock de reservas netas (métrica FMI, precios EFF) apenas superaba los USD 500 M.

Al respecto, emerge una pregunta: ¿es viable cumplir con dicha meta bajo las condiciones actuales de la economía? Luce altamente desafiante. En primer lugar, la reducción del saldo comercial por el impacto que sufrirán las exportaciones agrícolas (primarias y manufacturas industriales asociadas) se sentirá en la balanza comercial. En segundo lugar, y crucialmente, este año hay que empezar a devolverle al Fondo. Formalmente, el financiamiento neto con el FMI (desembolsos netos de pagos de capital e intereses) este año es negativo (a diferencia del 2022 donde el fondo dejó sobre la mesa USD 5.000 M netos). De no haber modificaciones en las condiciones actuales del EFF, Argentina tendría que poner de su bolsillo más de USD 4.100 M por sobre los desembolsos que le de el Fondo en 2023 [1]. En ausencia de un regreso a los mercados internacionales (algo que luce imposible hoy en día) y sin una masa de financiamiento de organismos internacionales sustancialmente mayor a la pronosticada, lamentablemente la variable de ajuste continuará siendo las importaciones a nivel agregado y el acceso a las divisas (y, por consecuencia, los “rolleos” forzados de deuda comercial para empresas). Esto tendrá su correlato en el nivel de actividad, que comentaremos en breve.

Sequía y cuarta review del FMI: novedades e incidencias sobre la dinámica fiscal y de la actividad

La sequía también se hará notar en el plano fiscal. Además de su impacto en materia de reservas, la sequía en curso derivará en una fuerte caída en los ingresos del fisco. De hecho, durante febrero los Derechos de exportación se contrajeron un notable 45,0% i.a. -según el IMIG-, y en marzo un 64,6% i.a. -según el informe de recaudación tributaria del Mecon-.

De todas formas, el Gobierno sigue apuntando a cerrar 2023 con un déficit primario de 1,9% del PBI. En la última revisión del FMI, el organismo afirmó que la Argentina mantenía su compromiso de cumplir la meta fiscal anual planteada originalmente en el acuerdo (-1,9% del PBI). Sin embargo, alcanzar dicho objetivo luce sumamente optimista (nuestras estimaciones apuntan a un rojo fiscal primario incluso superior al del año pasado -cercano a 3% del PBI-).

Lo anterior se explica principalmente por la importante merma esperada en los ingresos -no solo por la sequía, sino también por la contracción de la actividad-. El ajuste que debería realizar el Gobierno para compensar los menores recursos luce improbable en un año electoral (aunque la aceleración inflacionaria continuará licuando las Prestaciones Sociales -principal componente del gasto primario-). De hecho, durante los primeros dos meses del año el Gobierno ya se “consumió” casi la totalidad de la meta fiscal de primer trimestre (¿waiver en puerta?).

A su vez, el FMI esbozó algunas críticas y sugerencias. El organismo criticó la reciente moratoria previsional aprobada, que implicaría un gasto adicional de aproximadamente 0,4 p.p. del PBI -presionando aún más sobre la meta fiscal-. Además, el Fondo volvió a mencionar la implementación de la segmentación de subsidios como algo prioritario, en particular aquellos destinados a los sectores de mayores ingresos.

En materia de actividad, la revisión del FMI también trajo algunas novedades. El organismo internacional confirmó su proyección de crecimiento para la Argentina de 2,0% anual en 2023; lo que, a la luz de la sequía y la desaceleración evidenciada desde septiembre del año pasado, luce bastante optimista (a modo de ejemplo, las consultoras que participan en el REM pronostican una caída del PBI cercana a 3%). Sin embargo, menos de diez días después, el Fondo publicó el WEO de abril, y corrigió drásticamente las proyecciones para la Argentina: ahora, el PBI crecería tan solo 0,2% anual. Si bien la proyección continúa siendo optimista, llama la atención que en un período tan corto de tiempo el organismo haya modificado a la baja su pronóstico en 1,8 p.p.

¿La actividad vuelve a caer en febrero? Tal como se mencionó en el resumen semanal, los primeros indicadores disponibles para el segundo mes del año no fueron positivos (tanto la industria manufacturera como la construcción se contrajeron). De esta manera, parecería que el crecimiento de enero (0,3% m/m según el EMAE) fue excepcional, y en febrero la economía habría retomado la tendencia a la baja que evidenció desde finales del año pasado (cabe recordar que de septiembre a diciembre la actividad se contrajo en términos mensuales de manera ininterrumpida). Con todo, el PBI caería en torno a 3% anual en 2023, contracción explicada principalmente por el impacto de la sequía.

Un nuevo Programa de “Incremento” Exportador: Dólar Agro y Dólar Soja III

Esta semana comenzó a regir un nuevo Programa de Incremento Exportador o “Dólar Soja” como coloquialmente se lo conoce. Al igual que los anteriores, en un tipo de cambio diferencial transitorio para el complejo sojero, donde la pérdida patrimonial por la diferencia de comprar caro y vender barato nuevamente se cubrirá con una letra del Tesoro a 10 años. No obstante, a diferencia de los dos programas anteriores, el actual también incluye economías regionales. Además, en esta ocasión se ofrecerá un tipo de cambio de $300. Aunque nominalmente esta cifra es mayor a la de los programas anteriores ($200 y $230), la diferencia contra el dólar oficial (A3500) es similar a la de programas anteriores (40% al inicio de este “dólar soja/agro” vs 38% en el anterior y 42% al inicio del primero).

Ahora bien, una diferencia importante radica en el nivel de inflación y velocidad de depreciación actual. El incentivo del programa es el tipo de cambio diferencial. No obstante, mientras que los $300 son fijos, el tipo de cambio oficial continúa depreciándose (en la última semana corrió al 6,3% mensual). Considerando una inflación de 7,7% (que deteriora el poder de compra de los pesos que recibe quien liquida) y un ritmo de depreciación como el actual, la diferencia entre el dólar soja y el oficial del 40% actual ($300 vs $214) en tan solo un mes se reduciría casi a la mitad.

Por este motivo (y para evitar que los pesos del dólar soja presionen sobre la brecha) en el Art. 17 del DNU 194/2023 donde se decretó este nuevo dólar soja el Gobierno instruyó al BCRA a que lleve a cabo los “mecanismos necesarios para que el resultado de toda liquidación de divisas que se concrete en el marco del presente Programa sea acreditado en una cuenta especial cuya retribución se determine en función de la evolución del tipo de cambio de referencia de la Comunicación “A” 3500 del BCRA, en los plazos y condiciones que establezca la normativa complementaria de dicha institución”. En otras palabras, a depositar los pesos recibidos en una cuenta dólar-linked, donde finalmente la autoridad monetaria señaló que podrán utilizarle las cuentas especiales para actividad agrícola y las cuentas especiales para exportadores.

¿Cómo evolucionó el dólar soja en las primeras tres ruedas? A pesar de un comienzo lento en la primera jornada, al cierre de la semana el Central realizó compras al sector exportador por USD 815 M (a $300) y registró ventas para abastecer la demanda por USD 421 M (a un tipo de cambio promedio de $215). En el neto, emitió ARS 154.127 M (un 3% de la base monetaria promedio de marzo) y acumuló USD 394 M, a un tipo de cambio implícito de $391 (+30% vs el tipo de cambio diferencial y +82% vs el tipo de cambio oficial).

[1] Esta cifra es mayor a la estimada previamente ya que la última información de deuda del Ministerio de Economía del Q4:2022 recientemente publicada dejó entrever que la carga de intereses con el organismo se incrementó en aproximadamente USD 1.000 M respecto de la estimación al trimestre previo.

Para comenzar, se destaca que según el INDEC la tasa de inflación mensual correspondiente a marzo experimentó una aceleración respecto a las mediciones anteriores, ya que se situó en el 7,7%. De este modo, la tasa de inflación interanual alcanzó nuevamente los temidos tres dígitos, ya que se posicionó en el 104,3%. Resulta alarmante que, tan solo en el primer trimestre del año los precios acumularon una suba del 21,7%. Las subas de marzo se vieron principalmente motivadas por la división de Alimentos y Bebidas, que aumentó un 9,3% como resultado del fuerte incremento en los precios de la carne, así como, en menor medida, en verduras, lácteos y frutas. A su vez, la categoría de Educación presentó un abrupto avance mensual del 29,1%, frente a las subas en todos los niveles educativos al inicio del ciclo lectivo. Otras divisiones con grandes aumentos fueron las de Prendas de vestir y calzado (+9,4%) – en un mes estacionalmente alto – y Bebidas alcohólicas y tabaco (+8,3%). Respecto de las categorías, Estacionales lideró el aumento (+9,3%), seguida por Regulados (+8,3%); mientras que el IPC Núcleo registró un incremento de 7,2%.

Comenzando con el sector real de la economía, el INDEC informó que en el segundo mes del año la actividad industrial presentó un retroceso del 1,3% respecto a enero, mes en el cual la actividad aumentó 0,7%. En la comparación interanual la industria también mostró una contracción, posicionada en el 1,4%. En febrero, el sector que más cayó fue el de elaboración de “Alimentos, bebidas y tabaco”, con una contracción interanual del 6,3%. También se presentaron bajas significativas en las industrias de “Madera, papel, edición e impresión” (-4,8%) y de “Refinación de petróleo, químicos, productos de caucho y plástico” (-1,2%). Por su parte, algunas de las divisiones que presentaron importantes subas interanuales fueron “Vehículos automotores, carrocerías, remolques y autopartes” (+8,5%) y “Prendas de vestir, cuero y calzado” (+8,8%).

Por otro lado, en febrero la construcción también marcó una caída mensual del 2,7%. A nivel interanual, la baja fue del 6,3%, mientras que en el acumulado anual la merma fue del 1,9%. Algunos de los insumos que contempla este indicador presentaron caídas interanuales muy abruptas, como por ejemplo la demanda de pisos y revestimientos cerámicos, que se desplomó un 28,1%; o los artículos sanitarios de cerámica, que cayeron en 23,1%. A su vez, en enero los puestos de trabajo mostraron un incremento del 16% respecto al mismo mes del año pasado. El notable avance del empleo registrado en el sector de la construcción se explica en parte por la caída de los salarios reales, lo cual abarata el costo para las empresas, e impulsa una utilización más intensiva del factor trabajo.

A su vez, el INDEC informó que el turismo receptivo por vía aérea alcanzó las 195.600 personas en febrero, mientras que emisivo fue de aproximadamente 289.400 personas. Las variaciones interanuales son muy positivas, ya que se posicionaron en el +128% el receptivo y +78% el emisivo. Al contrastar las cifras actuales con las pre-pandémicas, se nota que la emisión y recepción de turistas aún se encuentra en recuperación: el turismo receptivo en febrero de este año se ubicó un 16% por debajo del mismo mes de 2019, mientras que el turismo emisivo lo hace en un 29%.

Conforme al informe de Perspectivas Económicas Mundiales (WEO) emitido por el FMI, se proyecta que el crecimiento económico de Estados Unidos para este año sea del 1,6%, mientras que el de China alcance el 5,2%. En el caso de América Latina, se ha revisado a la baja la perspectiva de crecimiento, pasando del 1,8% estimado previamente al 1,6%, con Brasil esperando un crecimiento del 0,9% en lugar del 1,2% pronosticado a principios de año por el organismo. En cuanto a Argentina, el FMI empeoró sus proyecciones tanto en términos de inflación como de crecimiento, pronosticando una tasa de inflación del 88% para 2023, que aún continúa siendo baja en comparación a las estimaciones de las consultoras locales, y un leve crecimiento del 0,2% en el PBI al cierre de este año.

El organismo aceptó modificar las metas del programa contemplando el efecto de la sequía. Continua las reuniones en Washington para fijar nuevos criterios dentro del mismo programa y buscar financiamiento adicional de organismos multilaterales.

Los técnicos del organismo y altos funcionarios de la conducción económica ya están trabajando en esta reformulación en la que “podrían modificarse todas las metas o algunas”, según precisaron fuentes del Ministerio de Economía a Ámbito, y agregaron que “también podrían utilizarse otros instrumentos como postergaciones de vencimientos o adelantos de desembolsos”.

El titular del Palacio de Hacienda, Sergio Massa, tiene previsto reunirse este sábado a las 14, en Washington, EEUU, con la titular del Fondo, Kristalina Giorgieva, para seguir avanzando en las conversaciones. También se reunirá con el titular del BID a los efectos de conseguir más financiamiento.

“Hablamos del impacto de la peor sequía en la historia de la Argentina y nos comprometimos a seguir trabajando juntos estrechamente para fortalecer el programa en este difícil escenario”, señaló este sábado, en un tuit, Gita Gopinath, subdirectora del FMI tras la reunión que mantuvo el día anterior con el ministro Sergio Massa.

Tras aclarar que “no se trata de un nuevo programa”, fuentes del Palacio de Hacienda señalaron que “todas las opciones están abiertas”. En tal sentido, parte del equipo económico se quedará en Washington negociando la reconsideración del programa, en tanto el ministro podría volver en un par de semanas para terminar las conversaciones. Cabe estimar que en el ultima revisión el Fondo había estimado una perdida por exportaciones en unos u$s5.000 cuando en realidad se estima que será de u$s14.000 millones.

Dada la gravedad de la situación, el propósito es que los cambios queden plasmados antes de la próxima revisión del programa, la quinta, que deberá realizarse en junio.

Ministerio de Economía

El viernes Gopinath, acompañada de Nigel Chalk, subjefe del Departamento del hemisferio occidental, y Luis Cubeddu, jefe de la misión para Argentina, se reunieron con Massa, su jefe de asesores Leonardo Madcur, el viceministro Gabriel Rubinstein, y Marco Lavagna, a cargo de negociaciones internacionales.

Los funcionarios del organismo multilateral reconocieron el esfuerzo del gobierno argentino en el terreno fiscal realizado sobre la última parte del año pasado, pero también consideraron que “habían cambiado las reglas del juego” tras el impacto de la sequía que muy superior al inicialmente estimado.

En la conducción económica sostienen que este cambio en el programa fue facilitado por el apoyo de los Estados Unidos, principal aportante del Fondo. También se prevé que el FMI trabaje en forma coordinada con el Banco Mundial y El Banco Interamericano de Desarrollo para lograr respaldo que permita estabilizar la situación macroeconómica argentina.

Desde este punto de vista, trascendió que el país intentará colocar dos bonos en dólares por u$s1.200 millones con garantía del Banco Mundial y del Banco de Desarrollo de América Latina (ex Corporación Andina de Fomento).

Tanto el equipo económico como el staff del FMI continuaran trabajando para adecuar el programa en función del nuevo escenario que planteó la sequía. De acuerdo a estimaciones privadas, Argentina debería no solo no pagar al FMI los vencimientos de este año (unos u$s4.000 millones) sino también conseguir fondos adicionales superiores a los u$s4.000 millones.

Las Fuerzas de Apoyo Rápido aseguran que su cuartel general ha sido atacado por el Ejército, que acusa al grupo paramilitar de atacar primero sus posiciones.

Una serie de enfrentamientos armados entre el Ejército y el grupo paramilitar Fuerzas de Apoyo Rápido (RSF, por sus siglas en inglés) han estallado la mañana de este sábado en Jartum, la capital de Sudán, y en otras ciudades cercanas, donde se han oído explosiones y disparos, informan medios locales.

De momento, se reportan tres civiles muertos como consecuencia de ello, informa AFP citando al sindicato de médicos del país africano.

Según un comunicado de las RSF, las Fuerzas Armadas lanzaron un "brutal ataque" con armas pesadas contra su cuartel general, situado en unos campamentos del suburbio de Soba, asediándolo a continuación, tal y como se aprecia en varios vídeos difundidos en las redes sociales.

"Llamamos al pueblo sudanés y a la opinión pública internacional y regional a condenar este comportamiento cobarde e instamos a la población de Sudán a permanecer unida en este crítico momento histórico", reza el texto.

Desde las RSFanunciaronque se defendieron y "respondieron a las fuerzas hostiles",ocasionando numerosas bajas. Asimismo, detallaron que lograron expulsarlos de sus posiciones y consiguieron hacerse con el control del aeropuerto y de la base de Marawi, así como del aeropuerto de Jartum.

Posteriormente, anunciaron que controlaban varios edificios estatales, entre ellos el Palacio Republicano —sede presidencial de la nación—, además de los aeropuertos de Merowe y de El-Obeid. "Aseguramos a los ciudadanos […] que la situación está bajo control", declararon.

El canal de televisión Al Jazeera señala que esta información aún no ha podido ser verificada. Desde el Servicio General de Inteligencia de Sudán niegan que el grupo paramilitar se haya hecho con el control del palacio presidencial.

También se registraron choques en las inmediaciones del Mando del Ejército, la calle del aeropuerto y el área de Jabra. Asimismo, la milicia cerró el puente Shambat, en Jartum Norte, mientras que, según testigos, hubo escaramuzas en la zona de Kafouri.

Además, se produjeron enfrentamientos entre el Ejército y las RSF en la base aérea de Marawi, situada en el norte del país, en medio del temor a que la actual situación pueda derivar en una guerra a gran escala en el país.

Por su parte, el general Nabil Abdullah, portavoz del Ejército sudanés, acusó a las Fuerzas de Apoyo Rápido de haber atacado áreas pertenecientes a las FF.AA., por lo que se vieron en la obligación de responder. En este sentido, precisó que ahora consideran a las RSF como una "fuerza rebelde" contra el Estado.

Horas después, el Ejército comunicó que la Fuerza Aérea de Sudán está llevando a cabo una serie de ataques sobre bases paramilitares de las RSF en Jartum, recoge AFP.

Medios locales reportan que todos los puentes de esta ciudad han sido cerrados y que el tráfico aéreo en el aeropuerto internacional de la capital fue detenido.

El embajador de EE.UU. en Sudán, John Godfrey, dijo que, a raíz de los sucesos "profundamente inquietantes", decidió refugiarse en el lugar "con el equipo de la Embajada", de la misma forma que —señaló— "están haciendo todos los sudaneses en todo Jartum y en otros lugares".

"La escalada desde las tensiones dentro del componente militar a la lucha directa es extremadamente peligrosa. Hago un llamamiento urgente a los altos mandos militares para que detengan los combates", añadió el diplomático.

Paralelamente, la misión de la Organización de las Naciones Unidas en Sudán ha pedido el cese "inmediato" de los combates.

El conflicto entre ambas partes se intensificó esta semana, a raíz de una serie de desencuentros sobre cuestiones de seguridad y de la reforma militar. La crisis escaló después de que el grupo paramilitar enviara convoyes de equipos y fuerzas a las inmediaciones del aeropuerto de Marawi, a lo que el Ejército se opuso.

Las tensiones entre el Ejército y las RSF vienen aumentando a lo largo de los últimos meses, lo que obligó a retrasar la firma de un acuerdo con los partidos políticos para reactivar la transición democrática del país que cuenta con el apoyo de la comunidad internacional, informa AP.

De hecho, Al-Arabiya informa que este jueves el Ejército denunció movimientos recientes e las RSF, particularmente en la ciudad norteña de Merowe, que habrían llevado a cabo sin coordinación y de manera ilegal.

Según la agencia, las discrepancias habrían surgido en torno a cómo el grupo paramilitar, encabezado por el general Mohammed Hamdan Dagalo, debía integrarse en las FF.AA. y qué autoridad debería supervisar dicho proceso. Esta es una condición clave del acuerdo de transición en Sudán, aún no firmado.

El derrocamiento en 2019 del Gobierno del presidente Omar al-Bashir se halla en el origen del conflicto. Bajo su mandato, la fuerza paramilitar surgió de las antiguas milicias conocidas como yanyauid, que llevaron a cabo una brutal represión en la zona de Darfur durante varias décadas de conflicto.