Resumen

Compré y vendí Exxon después de la venta masiva de diciembre y luego subí en acciones.

Las acciones están empezando a verse atractivas a estos niveles.

La compañía es un aristócrata de dividendos y debe agregarse a una cartera de crecimiento de dividendos.

Las acciones de Exxon Mobil ( XOM ) recientemente se rompieron una vez más y se han convertido en una compra atractiva para los inversores que buscan un Dividend King a la venta. Si bien el rendimiento de las acciones no ha sido excelente durante muchos años, los inversores pueden ver un rendimiento positivo con compras oportunas. La compañía y sus operaciones están altamente correlacionadas con el mercado de productos básicos del petróleo y pueden ver cambios significativos cuando se encuentra bajo presión. Sin embargo, los accionistas con un horizonte a largo plazo pueden hacer bien en comenzar una posición en este conglomerado diversificado con un rendimiento de 4.9% +.

Actuación

En su trimestre más reciente, Exxon Mobil nos mostró resultados que fueron impresionantes, como mínimo.

Exxon experimentó una leve disminución de los ingresos, lo que, por supuesto, se relacionó con los menores precios del petróleo. Esto llevó a una pérdida de ganancias también. Como muchos inversionistas saben, las inversiones relacionadas con el petróleo tienden a estar altamente correlacionadas con la materia prima en la cual se están contratando. La compañía pudo aumentar la producción a casi 4 millones de barriles por día, pero se vio afectada por el mantenimiento y los márgenes de combustible más débiles en el negocio de downstream. En cualquier caso, la empresa sigue siendo un operador fuerte.

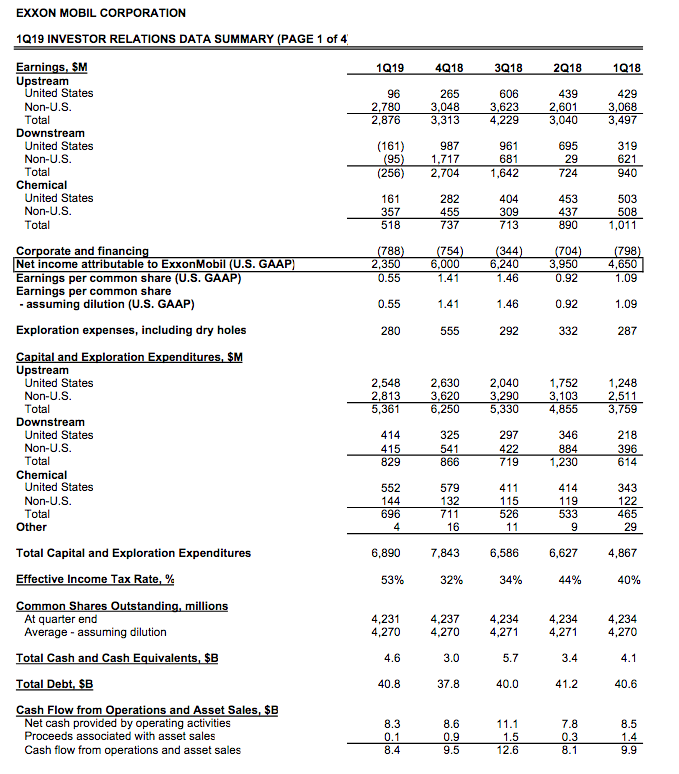

A continuación vemos una mejor imagen de los resultados financieros de la compañía para el trimestre.

Con un flujo de caja libre de $ 2.5 mil millones, Exxon Mobil tuvo un índice de pago de más del 100% para dividendos en el trimestre. La compañía también vio crecer su deuda como veremos más adelante.

Fuente: Liberación de ganancias

Si bien la compañía sigue teniendo un buen desempeño, debe estar pendiente de reducir la deuda de las ventas de activos en lugar de aumentar el dividendo. Sin embargo, también podría centrarse en nuevas recompras de acciones en momentos en que se pueda tener deuda por costos más bajos que el costo del dividendo.

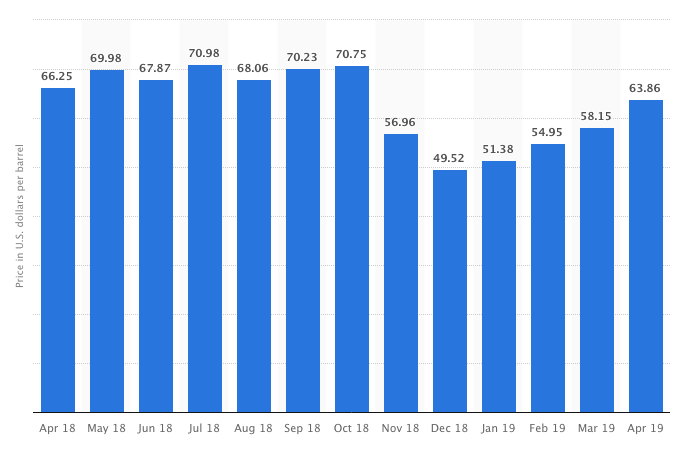

Con la reciente caída del precio del petróleo, sería beneficioso mirar dónde podríamos estar en el próximo trimestre. Entonces, ¿dónde se comparaba el petróleo con el ahora?

Un vistazo rápido nos muestra que el petróleo estaba en el medio del máximo de $ 60 por barril en el segundo trimestre del año pasado. Con los precios del petróleo realmente bajos este trimestre, deberíamos esperar una mayor debilidad en los resultados. Esto obviamente será negativo para las ganancias de la empresa, pero sabemos que Exxon se ha vuelto más eficiente en la identificación de operaciones rentables a precios más bajos del petróleo. Esto también se ha reflejado en la reciente debilidad en el precio de las acciones.

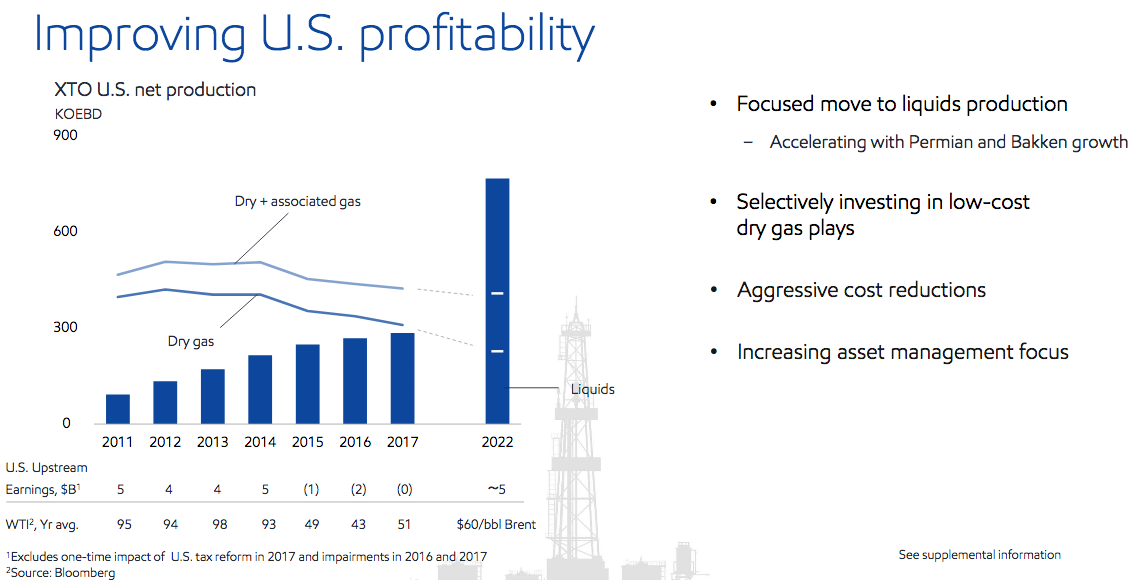

La compañía lo identifica en una presentación para inversionistas que muestra que puede impulsar el crecimiento de las ganancias en los próximos años, incluso si el petróleo está a $ 40 por barril.

Es importante señalar esto, ya que muchos inversores están vendiendo acciones de XOM debido a la caída de los precios del petróleo. Si la compañía puede cumplir sus objetivos y producir un crecimiento de ganancias con los bajos precios del petróleo, solo podemos esperar ver una aceleración con los mayores precios del petróleo. Creo que los precios del petróleo tendrán que residir por encima de los 50 dólares por acción, al menos en los próximos años, ya que muchas de las economías de las naciones productoras de petróleo requieren que los precios del petróleo sean aún más altos que esto para cumplir con los presupuestos.

Exxon continúa proyectando mayores ganancias a precios más bajos del petróleo, lo que significa que los inversionistas pueden contar con que la administración no sea demasiado optimista acerca de alcanzar objetivos.

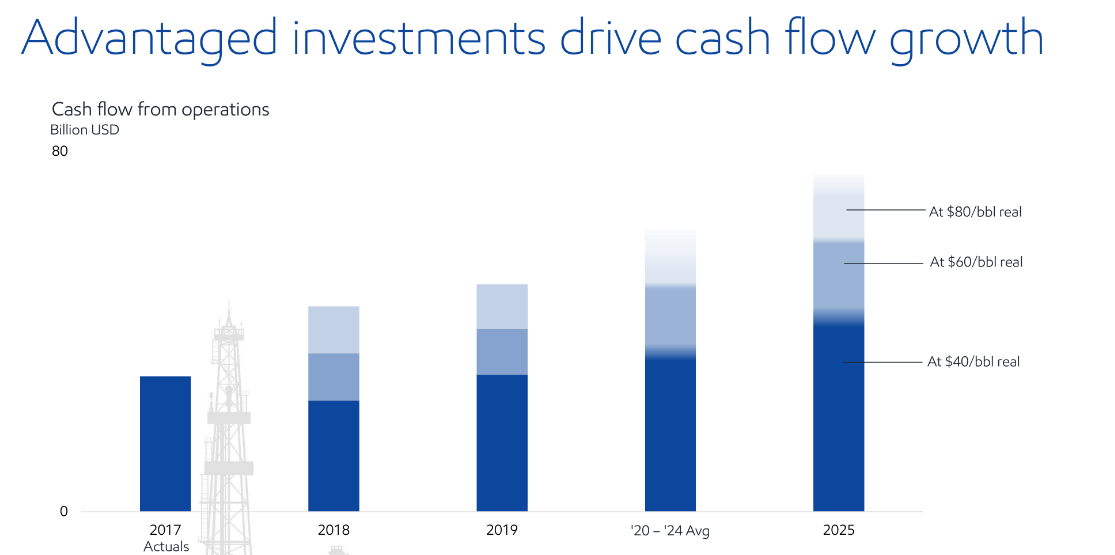

Si los precios del petróleo mejoran por encima de estos niveles, podemos suponer ganancias aún más altas y precios de acciones más altos. Si echamos un vistazo rápido a continuación, podemos ver dónde puede haber flujo de efectivo en los próximos años si se cumplen los objetivos.

Una inversión en las acciones y la retención de acciones deben basarse en los objetivos anteriores que se cumplen, que podemos revisar en futuros informes de resultados. Pero es seguro decir que si se cumplen los objetivos, las acciones de hoy ofrecen un valor intrigante.

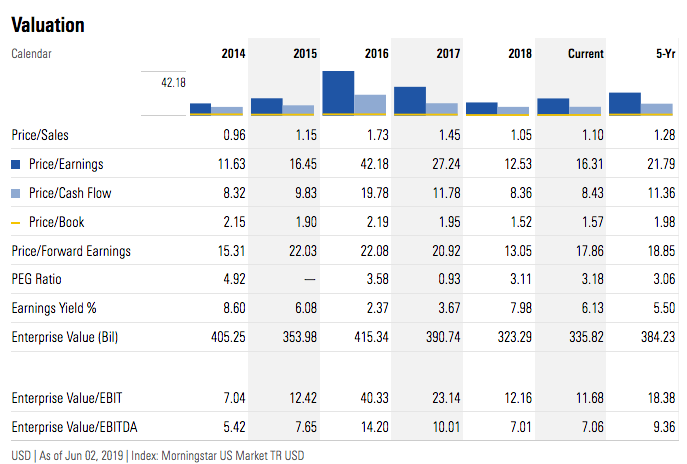

Valuación

Echando un vistazo a continuación, vemos que la valoración es atractiva en una base comercial de 5 años.

De un vistazo, vemos que las acciones ahora se negocian a un menor P / S, P / CF, P / B, P / E y P / E adelantado. Esto debería darles confianza a los inversionistas al saber que sus operaciones son más fuertes que nunca, y aún así, se están negociando a un nivel más bajo que la última vez que se estrelló el petróleo.

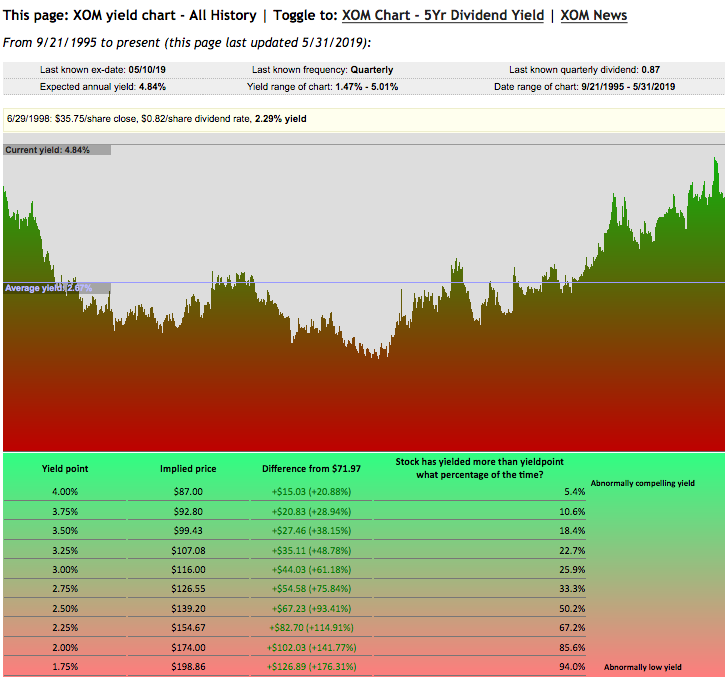

También me gusta analizar el rendimiento histórico para tener una perspectiva de cuándo podemos estar viendo un rendimiento por encima del promedio.

Efectivamente, estamos en los rendimientos más altos en la historia comercial de los últimos 20 años para la acción. Esto, para mí, implica una oportunidad de compra. Como podemos ver, cualquier cosa por encima de un rendimiento del 2,75% se considera anormalmente alta. Con un 4,84% como rendimiento y aumento debido a 37 años de alzas en los dividendos, los inversores podrán dejar que el trabajo de capitalización haga maravillas para su cartera.

Con una atractiva tasa de crecimiento de 5 años del 5,6%, los inversores podrían ver al menos esto para un aumento el próximo año, o si los precios del petróleo siguen siendo débiles, tal vez incluso un aumento del 5% en el dividendo.

Conclusión

Con el mercado de valores experimentando su peor semana desde la crisis financiera, los precios del petróleo bajo presión y la economía funcionando bien, el viejo adagio "Comprar cuando hay sangre en las calles" está empezando a parecerse a lo que se necesita aquí. A veces debemos hacer nuestras compras de capital cuando nos sentimos peor, y ahora mismo, puede hacerlo mientras se le paga para esperar. Creo en encontrar rendimiento cuando está a la venta, y por supuesto, lo conseguimos con una compañía que es completamente capaz de financiar su dividendo y hacerlo crecer. Con los principales activos, Exxon puede resistir la desaceleración. Si las acciones se mueven aún más hacia abajo y comienzan a rendir por encima del 5%, volveré a agregar. Los inversores que buscan un juego seguro en el espacio petrolero pueden tener éxito con las acciones de XOM en su cartera.