Las acciones a nivel mundial han subido con fuerza en el primer trimestre del año. Por ejemplo, en Estados Unidos, Wall Street ha registrado su mejor primer trimestre en casi una década, pero lo hicieron sin la ayuda de los inversores en los fondos de inversión y en los ETFs (los fondos negociados en bolsa), que han experimentado importantes salidas de dinero desde principios de año. Entonces ¿quién está impulsando al alza a los mercados de acciones?

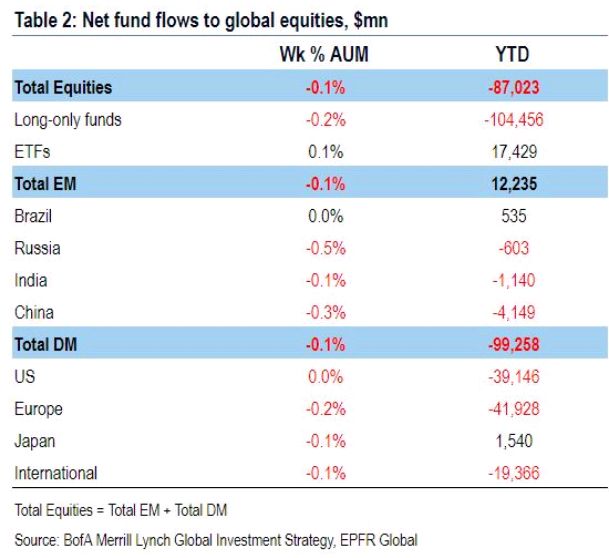

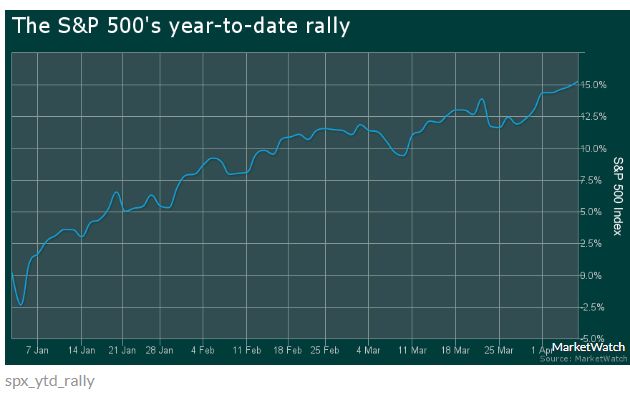

Para el trimestre, el S&P 500 subió un 14%, y añadió otro 1.9% en lo que va de este mes, lo que coloca al índice del mercado general a un 1% de su récord del 20 de septiembre, incluso cuando los fondos de acciones de EE.UU. registraron salidas. de 39.100 millones de dólares, según un análisis del Banco de América de datos EPFR.

"Esta ha sido una gran pregunta para nosotros: ¿Cómo ha sido esto posible?", dice el estratega de inversiones de Jared Woodward del Bank of America Merrill Lynch. Dijo que aunque no es inédito que los flujos a los fondos de acciones sean negativos mientras que los precios de las acciones suben, el ritmo y la magnitud del alza del mercado de valores y las salidas de capital son mucho mayores en lo que va del año. En 2016, las salidas de los fondos de acciones totalizaron 93 mil millones de dólares, pero el aumento del 5% que acompañó a las acciones mundiales fue mucho menos potente que durante este período actual, dijeron los analistas.

Woodward y sus colegas teorizaron en un informe de investigación sobre la divergencia entre las salidas de dinero y las importantes subidas de las acciones. Tal vez, pueda explicarse por recompras corporativas, ya que las firmas S&P 500 han recomprado 227 mil millones de dólares de sus propias acciones en el primer trimestre de 2019, según FactSet datos, frente a los 143 mil millones en el primer trimestre de 2018.

Un artículo del New York Times en febrero también hizo notar la disparidad entre las ganancias de las acciones y las salidas de dinero, apuntando a las recompras como una posible fuente de apoyo para las acciones.

Sin embargo, las recompras corporativas por sí solas no pueden explicar la magnitud del rally de este año, que ha visto como la capitalización de mercado total del S&P 500 aumenta en 2,96 billones de dólares en lo que va del año, según datos de FactSet. Según los analistas del Bank of America, el índice de acciones y las apuestas de opciones individuales podrían ser otro culpable de la divergencia, señalan que el interés abierto en los derivados de índices bursátiles ha aumentado desde los $ 446 mil millones actuales hasta los $ 1.2 billones de los mínimos de diciembre. El interés abierto se refiere a los contratos de futuros y opciones que no se han cerrado.

Las llamadas opciones de compra y venta de venta puede hacer subir los precios de las acciones a medida que los brokers cubren sus apuestas comprando las acciones subyacentes en las que han vendido opciones de compra o futuros, o han comprado opciones de venta. Las opciones de compra le otorgan al propietario el derecho pero no la obligación de comprar un activo a un precio y momento determinados, mientras que las opciones de venta otorgan al titular el derecho de vender el activo subyacente.

Tom Roseen, jefe de servicios de investigación de Lipper, dijo que su firma está observando un patrón similar de salidas en los fondos de acciones, y que ese dinero se desvía a fondos de acciones internacionales, fondos de bonos gravables y fondos mutuos del mercado monetario, un activo similar al efectivo al que muchos inversores recurren a en tiempos de turbulencias del mercado. De acuerdo con los datos de Lipper, los fondos del mercado monetario en lo que va del año han recibido ingresos un ingreso de 48.900 millones de dólares. "Mamá y papá están escuchando a todos los detractores del merado y buscan cobertura", dijo Roseen. "No confían en el mercado".

Yousef Abbasi, director de acciones institucionales estadounidenses y estratega de mercado global en INTL FCStone, cree que las salidas de los fondos de acciones son una razón para ser escépticos sobre la longevidad del mercado alcista actual. Otra razón para tener precaución es que "este incremento ha ocurrido con un volumen muy ligero", dijo Abbasi. "Incluso en un gran día de datos", como el viernes, en el que se publicó el informe de empleo, "los volúmenes están un 15% por debajo de la media", agregó.

De hecho, 6.158 millones de acciones cambiaron de manos en el Nasdaq y la Bolsa de Nueva York y sus filiales el viernes, marcando el segundo volumen más bajo hasta el momento en 2019, según Dow Jones Market Data.

Las tendencias de las salidas de dinero de los fondos de acciones y los escasos volúmenes dejan al mercado de valores en un punto de inflexión a medida que se dirige a la temporada de resultados del primer trimestre. Si bien los datos económicos, incluido el informe laboral fue mejor de lo esperado el viernes, aún apuntan a una economía en crecimiento, sin la carga del tipo de inversión excesiva que típicamente indica una recesión, eso no significa que los mercados de acciones aumentará a la par del crecimiento económico. De hecho, los picos del mercado de valores han precedido el inicio de una recesión económica en tres de los siete casos anteriores.

Esta es la razón por la cual las ganancias corporativas serán un factor clave para determinar si los inversores vuelven a los fondos de acciones o se quedan al margen. Abassi dijo que predice una caída del 3.5% en las ganancias de S&P 500, pero que el crecimiento de los ingresos se mantenga en un 4%. "Si no conseguimos ese crecimiento de ventas, podríamos ver un trimestre donde las ganancias se reducen en más del 5%, la primera vez en varios trimestres", dijo. "Hay ansiedad en cuanto a cómo se verá esta temporada de resultados".

capitalbolsa