Seguimos con los artículos especiales 2017 con las previsiones para el próximo ejercicio de las principales casas de análisis y analistas y de los más importantes bancos de inversión del mundo. Hoy traemos lo más importante de un amplio informe elaborado por la mayor gestora del mundo, PIMCO, sobre los riesgos, escenarios y recomendaciones para el año que viene. Veamos:

Las perspectivas de PIMCO para este año 2017 se basan en cinco principios rectores y tres difíciles transiciones:

- Primer principio: La distinción entre las fuerzas cíclicas (6 – 12 meses), y las seculares (3 – 5 años). Factores seculares serían por ejemplo los miedos y esperanzas que está generando la presidencia de Trump, mientras que factores cíclicos son la economía y la actual política monetaria. Nosotros damos más importancia a los factores cíclicos.

- Segundo principio: Mantenemos nuestro escenario estructural de bajo crecimiento y bajos tipos de interés por factores demográficos, desigualdad, tasas de ahorro globales, elevada deuda y tecnología.

- Tercer principio: Hay que estar atentos a como los factores cíclicos son influenciados por factores seculares.

- Cuarto principio: Tanto el escenario cíclico com el secular se van a ver influenciados por una muy alta incertidumbre, o una incertidumbre radical.

- Quinto principio: El camino del camino y los mercados probablemente serán determinados por tres difíciles transiciones:

1. Transición de la política monetaria a la política fiscal.

2. La transición de la globalización a las desglobalización.

3. Transición del actual régimen de divisas de China.

El escenario base de PIMCO en base a estos principios es:

La actual expansión económica, ya en el octavo año, llegará a ser la tercera mayor en la época de postguerra el próximo marzo, y aún queda recorrido durante 2017. Las transiciones que antes mencionábamos ayudarán al progreso económico y no serán disruptivas.

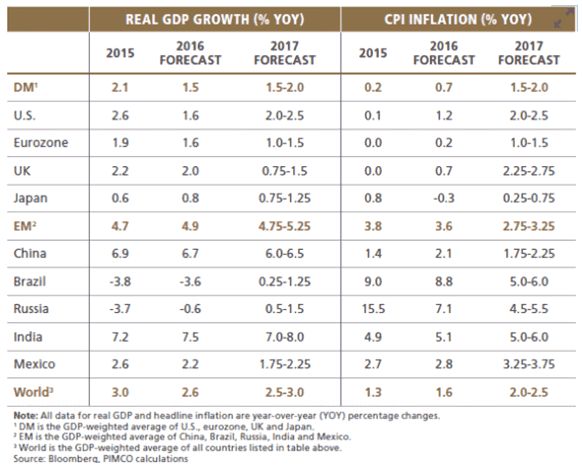

El crecimiento nominal global se acelerará un 1% en 2017 hasta el 5%. El PIB real se mantendrá en el rango 2,5%-3%. La inflación repuntará en los mercados desarrollados. La inflación en los países emergentes, especialmente Brasil y Rusia, caerá significativamente. La divergencia en el crecimiento, la inflación, y las políticas entre los países desarrollados y emergentes, será aún más pronunciada. Estimaciones de crecimiento:

Respecto a las conclusiones de inversión:

- Habrá que enfocar en la preservación del capital y en un escenario con incrementos de riesgo.

- Reducir las operaciones en aquellos activos que dependan de un alto nivel de apoyo de los bancos centrales.

- Centrarse en una selección bottom-up.

- El enfoque sobre la inversión debe ser global. Un enfoque muy selectivo en la Eurozona.

- Posicionamiento global cuidadoso, combinando la gestión activa para aprovechar los períodos de alta volatilidad y dislocación del mercado.