Inflación en EEUU: crecientes riesgos estructurales

Los elevados niveles de precios a nivel global no sólo están condicionando el grado de dinamismo de la actividad económica este año, sino que proyectan un endurecimiento de la política monetaria mayor al previsto inicialmente por el consenso del mercado. Según los datos del FMI, un 44% de las economías clasificadas como avanzadas (34 en total) muestran tasas de IPC superiores a un 5% anual, representando el mayor porcentaje en las dos últimas décadas. Una realidad que también afecta a un 71% de los países emergentes y en desarrollo de 109 analizados, frente a un 40% a finales de 2020. No obstante, se observan registros inferiores en líneas generales en Asia, situándose en enero en un 0,9% en China.

De esta forma, la inflación se ha convertido en uno de los problemas centrales del debate y la toma de decisiones de las autoridades económicas ante el riesgo que representa en términos de crecimiento, competitividad y confianza del sector privado, la persistencia de los problemas en las cadenas de valor, el encarecimiento de las materias primas alimenticias y la crisis energética. Una circunstancia que ha llevado a algunos gobiernos a introducir ayudas y rebajas de impuestos transitorias para mitigar el repunte de los costes de producción y el deterioro de la renta disponible de los hogares con menor renta, como en el caso de Alemania, Francia, Polonia o Colombia. Al mismo tiempo, los bancos centrales buscan al alcanzar un equilibrio entre la normalización de la política monetaria y la senda de la economía real.

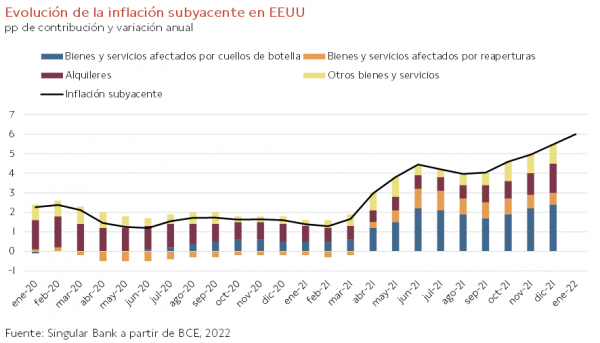

En esta coyuntura, entre las economías avanzadas el mayor incremento del nivel de precios se ha observado en EEUU. En concreto, en enero aceleró su tendencia al alza al repuntar la inflación general a un 7,5% anual (vs. 7,0% el mes anterior)yla subyacente (excluyendo energía y alimentos) a un 6,0% anual (vs. 5,5% en diciembre), en ambos casos sus registros más elevados desde 1982.

Unos datos que han reflejado en el caso de la inflación subyacente un significativo avance del coste de los productos no relacionados con la reapertura de la economía, sino de los bienes y servicios afectados por los problemas de suministros. Al mismo tiempo, desde junio de 2021 se ha observado un incremento sostenido de los alquileres de vivienda en EEUU, con un repunte de su coste en el caso de primera residencia de un 3,7% interanual en enero (vs. 3,3% el mes anterior).

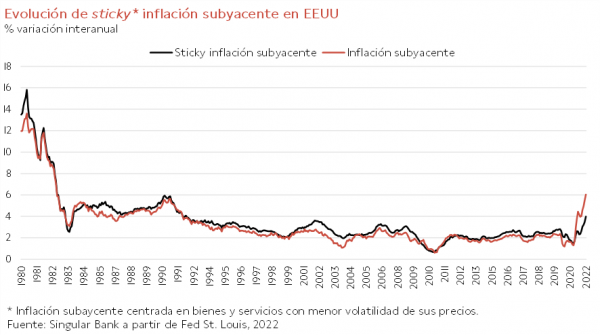

La evolución del IPC subyacente en EEUU podría reflejar el carácter más estructural de las actuales tensiones de oferta marcadas no sólo por el aumento del coste de la energía, las materias primas y los alimentos, sino también por las mayores presiones salariales que en la Eurozona. De ahí que el indicador sticky de la inflación subyacente (que analiza un conjunto de bienes y servicios sujetos a una menor volatilidad de sus precios) continúe su tendencia alcista con un avance de un 4,0% respecto a enero de 2020, frente al promedio de un 2,2% interanual registrado en 2019. Todo ello en un contexto en el que su evolución se mantuvo anclada a la del IPC subyacente en la década previa a la disrupción de la pandemia.

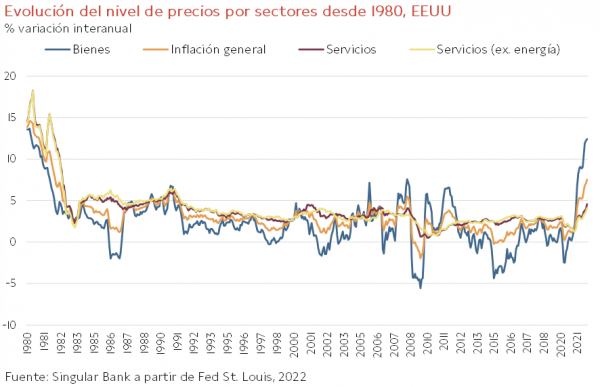

Adicionalmente, los precios de los bienes de la cesta de la compra registraron su mayor crecimiento interanual desde 1980 de un 12,4%. Paralelamente, el coste de los servicios en su conjunto aumentó un 4,6% interanual, máximo en 31 años.

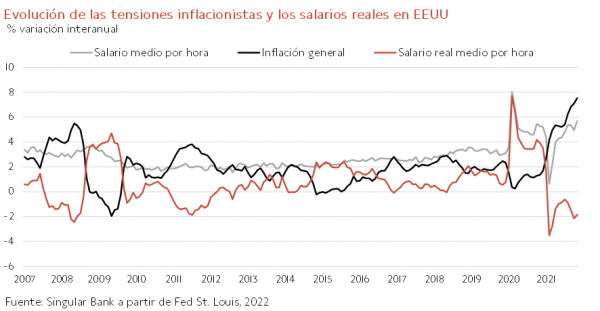

La actual coyuntura sigue anticipando un deterioro del sentimiento económico y de la renta disponible de los hogares estadounidenses. Así, en enero la persistencia de la inflación en niveles elevados ha provocado por décimo mes consecutivo una contracción del salario real promedio por hora de un 1,7% interanual, a pesar de repuntar en términos nominales un 5,7% respecto al mismo periodo de 2021.

Este hecho, unido al escenario de endurecimiento de las condiciones financieras, explican el retroceso de las perspectivas de los consumidores. En este sentido, el índice de confianza de la Universidad de Michigan de febrero ha descendido 5,5 puntos a 61,7 puntos, su menor nivel desde octubre de 2011. Por subíndices, el indicador de condiciones actuales se ha reducido hasta 68,5 puntos y la valoración sobre las expectativas futuras a 57,4 puntos, situándose ambos en mínimos de los últimos diez años. Un 26% de los encuestados prevé que sus finanzas personales empeoren en los próximos 12 meses, el mayor porcentaje desde la década de los 80.

Unas perspectivas que podrían anticipar una nueva moderación del consumo privado y, por tanto, de la actividad económica. De ahí que las futuras decisiones de la Fed no sólo estarán definidas por la evolución de las expectativas de inflación, la normalización de las cadenas de valor y el tono de la política fiscal, sino también por el dinamismo del crecimiento económico. Todo ello en un contexto en el que se prevé que la primera subida de tipos de interés de la Reserva Federal se produzca el próximo mes de marzo.

Desacoplamiento de la inflación en Asia respecto al resto de principales economías

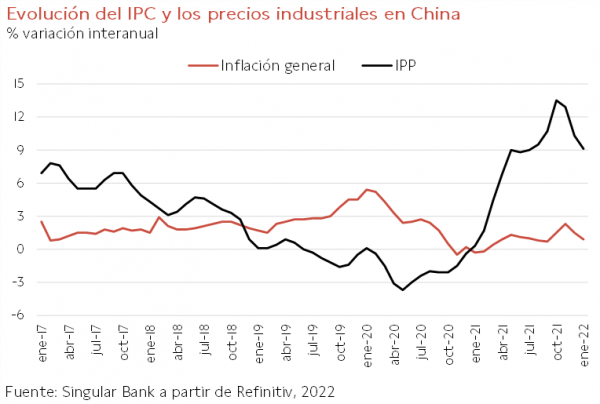

El Índice de Precios al Consumidor (IPC) de China subió un 0,9% interanual en enero, ligeramente por debajo de las expectativas del consenso del mercado de un 1% y 0,6 pp menos que en diciembre de 2021 (1,5%). Se trata de su menor tasa desde el pasado mes de septiembre. Según la Oficina Nacional de Estadísticas, la evolución a la baja se vio impulsada principalmente por la reducción de los precios de la carne de cerdo de un 41,6% interanual (-4,9 pp frente al mes previo), explicando 0,96 pp del descenso total del IPC.

Por otro lado, el Índice de Precios al Productor (IPP) moderó su tendencia al alza con un aumento de un 9,1% interanual, frente a un 10,3% el mes anterior y un 9,5% proyectado por el consenso de analistas. Así, la inflación de las fábricas se ha moderado en los últimos meses desde el máximo de los últimos 26 años alcanzado en octubre de 2021, en un entorno en el que el Gobierno ha intervenido para estabilizar los altos costes de las materias primas y para abordar la crisis energética. En este sentido, la caída de los precios del carbón y el acero, entre otros, contribuyeron a la reducción del IPP.

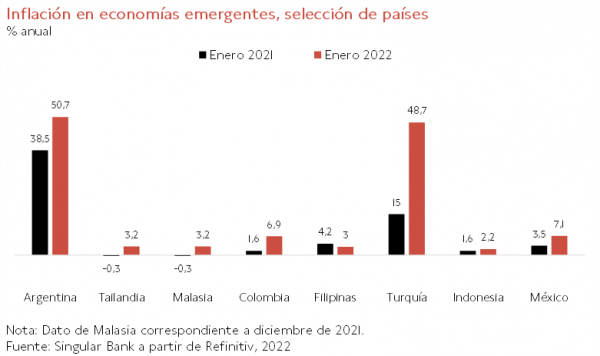

Esta tendencia a la baja de la inflación en China se produce en una coyuntura en la que los principales países del sudeste asiático presentan tasas de inflación en promedio inferiores a las de las economías avanzadas y emergentes. En enero, el crecimiento del IPC se situó en torno a un 3% anual en el caso de Tailandia, Malasia y Filipinas, y se moderó hasta un 2,2% en Indonesia. Una evolución que contrasta con el avance interanual de los niveles de precios en México de un 7,1% y de un 6,9% en Colombia, y con el proceso de hiperinflación que sufren Argentina (+50,7%) y Turquía (48,7%).

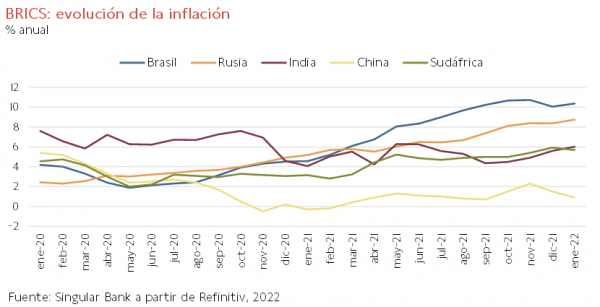

Por su parte, entre las economías que configuran el grupo de los BRICS también se observa una gran dispersión en los niveles de inflación, registrándose en enero las mayores tasas en Brasil de un 10,4% anual y en Rusia de un 8,7%, condicionada en este último caso a la depreciación del rublo ante el conflicto en Ucrania y el riesgo de sanciones por parte de EEUU y la UE. Una senda que contrasta con la tendencia a la baja de la inflación en China hasta un 0,9% anual, en una coyuntura marcada por la desaceleración de la actividad socioeconómica y la caída de los precios de los alimentos (-3,8% interanual) con un elevado peso en la cesta de la compra de los hogares chinos.

De esta forma, si bien a nivel global se consolidan a corto plazo los actuales elevados niveles de precios, se observa un cierto desacoplamiento de la evolución de la inflación en Asia respecto al resto de principales áreas económicas. Una circunstancia explicada por la mayor estabilidad de sus divisas frente al $, la menor exposición a los cuellos de botella y al encarecimiento del transporte de mercancías, la subida inferior de los precios del sector servicios ante la reapertura retrasada del turismo internacional, y la moderación del coste de algunos productos alimenticios de la cesta básica como el arroz o la carne de cerdo. No obstante, su futura tendencia estará sujeta a las tensiones inflacionistas asociadas a la crisis energética, que podría alcanzar una mayor dimensión en función de los acontecimientos en Ucrania.

Estrategia en Singular

Los elevados niveles de precios a nivel global no sólo están condicionando el grado de dinamismo de la actividad económica este año, sino que proyectan un endurecimiento de la política monetaria mayor al previsto inicialmente por el consenso del mercado.

Ante esta coyuntura, nuestra actual estrategia de inversión es la siguiente:

- Renta fija: observamos una estabilización en las expectativas de inflación de medio plazo, que podría estar indicando, junto con el aplanamiento de la curva estadounidense, un temor a una ralentización económica. Mantenemos una estrategia de cautela con una duración media de cartera de 1,90. Además, continuamos siendo selectivos en el crédito, posicionando la cartera en crédito de alto rendimiento referenciado a curva dólar de muy corta duración, crédito elevada calidad crediticia (mínimo rating A), referenciado a curva dólar, tramo corto, bonos ligados a inflación globales de corta duración y deuda emergente corporativa en divisa fuerte de corta duración. Consideramos que los movimientos que han experimentado las curvas han situado las rentabilidades de los bonos gobierno en niveles que descuentan un escenario lo suficientemente restrictivo para no tener demasiadas sorpresas en el corto plazo, por lo que los precios de la renta fija deberían estabilizarse. En este sentido, no descartamos en las próximas semanas aprovechar estos movimientos recientes, con cautela y sin prisa, para tomar alguna posición en aquellos tramos que nos ofrezcan un retorno real. No hay que olvidar que hemos iniciado un cambio de ciclo de subida de tipos, por lo que es necesario mantener una coherencia de cartera en renta fija acorde con una estrategia defensiva pero selectiva, y por tanto construyendo una composición agregada en su conjunto.

- Renta variable: a finales de enero, aprovechando las intensas caídas de mercado aumentamos la posición táctica en renta variable, si bien manteniendo una posición infraponderada, recomponiendo pesos sectoriales y reequilibrando en parte los sesgos de cartera. Actualmente, mantenemos una estrategia cauta, pero continuamos rotando peso de sectores de crecimiento hacia sectores menos sensibles a subidas de tipos, sin aumentar peso en bolsa. Consideramos que es momento para ver oportunidades en las caídas y aprovechar los movimientos del mercado para recomponer la cartera, y no perder la perspectiva del medio-largo plazo, donde una posición significativa en megatendencias sigue siendo apropiada, sin perder la perspectiva del largo plazo, en el que estas últimas serán las que consigan seguir creciendo y adaptándose a la reconfiguración económica. Estas megatendencias -cambio demográfico, geopolítica, nuevos patrones de consumo, disrupción tecnológica, cambio climático y responsabilidad y propósito- continúan vinculadas, pese a la volatilidad del mercado, al crecimiento secular a largo plazo y a una mayor resiliencia al ciclo económico.

- Inversiones alternativas: continuamos con una diversificación en distintas estrategias complementarias en esta clase de activo tales como index arbitrage, market neutral y event driven, que nos permiten añadir cierta descorrelación con los activos tradicionales y una ratio rentabilidad/riesgo más interesante en la actualidad que la de la renta fija.

- Divisa: consideramos que el dólar de EEUU ha alcanzado unos niveles más ajustados en valoración, que hemos aprovechado para reducir ligeramente el peso en cartera, en niveles de 1,12 frente al euro. Sin embargo, es recomendable mantener un peso aún significativo puesto que el diferencial de sus tipos de interés frente a los del euro le sigue favoreciendo y por tanto es esperable que se mantenga fuerte a corto plazo, sin descartar un movimiento lateral. Seguimos atentos al escenario de un posible mayor dinamismo de la economía europea a lo largo del año que se podría traducir en una mayor apreciación del euro.