No todo el mundo está convencido de que la curva de rendimiento invertida sea la señal de una próxima recesión y tiempos bursátiles futuros turbulentos. Inversiones similares han precedido a todas las recesiones estadounidenses desde la década de 1950.

Sin embargo, Albert Edwards, estratega de Societe Generale - bien conocido por sus puntos de vista bajistas - se encuentra sorprendentemente entre los que no están tomando esta señal de recesión en serio.

Pero tiene un sabor diferente de escepticismo: uno que ilumina una dinámica de mercado separada que precede a la inversión, y otro que dice que es lo suficientemente poderoso como para inclinar a la economía hacia la recesión.

"Siendo yo un alma simple y poco sofisticada, todo lo que creo que nos dice la inversión de la curva de rendimiento es que la Fed ha elevado las tasas de interés considerablemente", dijo Edwards en una nota a clientes.

De ninguna manera está menospreciando el historial de inversiones de la curva de rendimiento, especialmente de la diferencia más notoria entre los rendimientos entre el bono a 2 y 10 años. En cambio, está destacando el papel de la Reserva Federal en causar la inversión y lo que puede suceder a continuación.

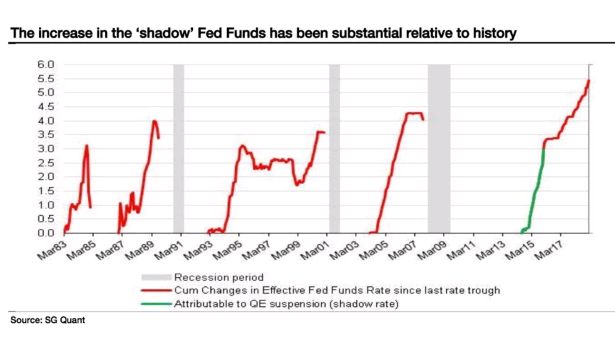

Desde 2015, la Reserva Federal ha aumentado su objetivo para las tasas de interés a corto plazo del 0,25% al 2,5%. Sin embargo, este aumento de 225 puntos básicos no tiene en cuenta el impacto de la flexibilización cuantitativa (QE) combinada con tasas de interés cero, dijo Edwards.

La llamada tasa en la sombra de Wu-Xia compensa esta omisión al tener en cuenta el estímulo sin precedentes de la Reserva Federal. Esta tasa en la sombra, que combina la tasa efectiva de la Reserva Federal con el impacto de su QE, cayó por debajo de cero después de la crisis, dijo Edwards.

La suspensión de la QE ha tenido el efecto opuesto de elevar la tasa en la sombra, dijo Edwards. Abordando esta tasa en la sombra además de los aumentos en la tasa efectiva de fondos federales, descubrió que el aumento general en los costes de los préstamos ha sido considerablemente más agresivo de lo que parece. Calculó un movimiento combinado de la tasa de interés desde el -3.0% al 2.5%, no simplemente desde el 0.25% al 2.5%, cuando se toma en cuenta la tasa de interés.

Históricamente, este grado de ajuste ha sido más que suficiente para llevar a la economía a una recesión, dice.

Para Edwards, la inversión en la curva de rendimiento confirmó que la "Edad de Hielo" que predijo desde 1996 podría estar en camino. Su teoría es que una espiral descendente de deflación en EE.UU. y Europa desencadenará una huida masiva hacia la seguridad de los bonos a expensas de las acciones, que espera que se desplomen. Utiliza el estancamiento económico de Japón en la década de 1990 y el eventual colapso de su economía hacia la deflación como modelo.

Tales pronósticos bajistas son característicos de Edwards. Pero está lejos de ser el único estratega en Wall Street que está preocupado por lo que sugiere la curva de rendimiento.

Michael Feroli, economista jefe de JPMorgan, está de acuerdo en que la curva de rendimiento invertida es un signo de precaución.

Como contrapunto, dijo en una nota a clientes que el estímulo sin precedentes de la Fed después de la crisis redujo la eficacia de la curva de rendimiento como señal de recesión. Pero esto no significa que haya que ignorar la curva invertida.

"Aunque una lectura directa de la correlación de la curva de rendimiento con las recesiones pasadas sugiere riesgos algo mayores de los que vemos actualmente en los datos, existe suficiente incertidumbre sobre otras posibles interpretaciones para que tomemos la inversión como una señal de precaución", dijo Feroli.

Una de esas interpretaciones es que los inversores esperan que la Reserva Federal capitule por completo y recorte las tasas, un evento que también ha servido como señal de recesión en el pasado.

capitalbolsa