Resumen

Petrobras es un gigante del petróleo y el gas natural con una participación de mercado dominante en Brasil.

La compañía reportó su primer año rentable en 2018 desde 2013 debido a los mayores precios del petróleo, la reducción del apalancamiento y la mejora de los márgenes.

Petrobras comenzó a pagar un nuevo dividendo en 2018, pero el rendimiento es actualmente de solo un 0,9%.

La compañía está aumentando las actividades de exploración e inversión que deberían generar un crecimiento futuro.

Los pozos petroleros de nueva producción están aumentando la producción diaria y deberían conducir a mayores ingresos.

Descripción y tesis

En este artículo, analizo Petroleo Brasil SA ( PBR ), más conocido como Petrobras. La compañía es un gigante del petróleo y el gas natural con una participación de mercado dominante en Brasil y presencia en el resto de América del Sur. Petrobras sufrió varios años de ganancias negativas debido a una combinación de bajos precios del petróleo y el gas natural con un alto apalancamiento. Pero los precios se han incrementado y la empresa pasó varios años desbalando. Además, Petrobras reinició su dividendo en 2018, una señal muy positiva. A continuación, describo por qué esto puede ser una buena acción a considerar para la revalorización del capital, pero probablemente no para los inversionistas con crecimiento de dividendos.

Petrobras es un gigante de petróleo y gas natural

Proceso de inversión de Dividend Power

Como pequeño inversionista, uno siempre está buscando puntos de entrada adecuados o para agregar a una posición para las acciones que generan ingresos decentes pero que aún tienen un rendimiento seguro. Históricamente, la mayoría de los Inversores en Crecimiento de Dividendos se han centrado en productos básicos de consumo, industrias de gran capitalización o acciones de servicios públicos debido a sus ingresos y flujos de efectivo relativamente estables. Pero las acciones en el sector energético también pueden proporcionar rendimientos decentes a largo plazo a través de una combinación de apreciación del capital y crecimiento de dividendos.

Para mi lista de observación de acciones de Dividend Growth, filtro con los siguientes criterios cuantitativos:

- Acciones de gran capitalización que tienen un historial de dividendos crecientes> 10 años,

- una rentabilidad por dividendo> 3%,

- una relación de pago del 65% o inferior,

- Relación P / E <valor actual de S&P 500, y

- Deuda a capital a largo plazo (D / E) <2.

Aunque tengo criterios a seguir, sirven principalmente para limitar la lista más amplia de acciones a un grupo más pequeño de empresas para futuras investigaciones. En una base de caso por caso, hago excepciones a los criterios antes mencionados si una empresa cumple con algunos de los cinco criterios, pero no con todos.

Petrobras es un stock de gran capitalización con una capitalización de mercado de aproximadamente $ 95B. Las acciones de la compañía cotizan en Brasil y en la Bolsa de Nueva York.como un ADR. La compañía no tiene un largo historial de dividendos debido a sus recientes problemas financieros, pero comenzó a pagar uno nuevamente en 2018. El rendimiento del dividendo es actualmente del 0,9% y el índice de pago es de aproximadamente el 12%. La relación P / E es ahora ~ 12.4 basada en el 2019 EPS esperado. La relación P / E es significativamente menor que la del promedio actual de S&P 500 de ~ 21.0. La relación D / E de la compañía es de aproximadamente 1.16, lo que está por debajo de su máximo en 2015. Aunque Petrobras tiene un breve historial de dividendos, la compañía cumple con mis otras métricas por lo que vale la pena analizarla. Petrobras también podría agregar diversificación a los pequeños inversionistas que poseen demasiados productos básicos de consumo, empresas de gran capitalización o acciones de servicios públicos.

La historia financiera pasada de Petrobras es volátil

Petrobras es un gigante del petróleo y el gas natural con una participación de mercado dominante en Brasil. La compañía tiene alrededor del 85% del mercado de diesel y el 84% del mercado de gasolina. La compañía está integrada verticalmente con las operaciones ascendentes y descendentes, e informa tres segmentos comerciales que son exploración y producción, refinación, transporte y comercialización, y gas y energía. La compañía produce alrededor de 2,6 millones de barriles de petróleo equivalente diariamente, la mayor parte para el mercado de Brasil y el resto para la exportación. De esta producción, alrededor del 80% es petróleo y el 20% es gas natural. Petrobras tiene alrededor de 9.6 B barriles de petróleo equivalente en reservas con una relación de reserva a producción de aproximadamente 11.1. El accionista mayoritario es el gobierno brasileño.

Petrobras experimentó cuatro años consecutivos (2014-2017) de pérdidas anuales debido a los bajos precios del petróleo y el gas natural y un alto apalancamiento. La compañía tampoco pagó dividendos durante este tiempo. La deuda total alcanzó $ 126.3B en 2015 y la deuda neta a EBITDA de la compañía fue de aproximadamente 5.1X en 2015.

En el pasado, la compañía se vio afectada por las malas decisiones de asignación de capital y los términos menos atractivos para la exploración y producción de las licencias offshore de Brasil. La compañía también tuvo riesgos asociados a las consultas de la Comisión de Bolsa y Valores de los EE. UU. Y al Departamento de Justicia en relación con los estados financieros de 2003 a 2012. Petrobras resolvió estas consultas en el tercer trimestre de 2018, reduciendo estos riesgos. Petrobras es objeto de una investigación en curso llamada Operation Car Wash desde principios de 2014. El resultado de lo anterior fue un precio de las acciones que se negoció cerca de un mínimo de ~ $ 3 por acción a principios de 2016, un recorte de dividendos, cambios en la administración, un alto apalancamiento y una baja devoluciones.

¿Qué ha cambiado con Petrobras?

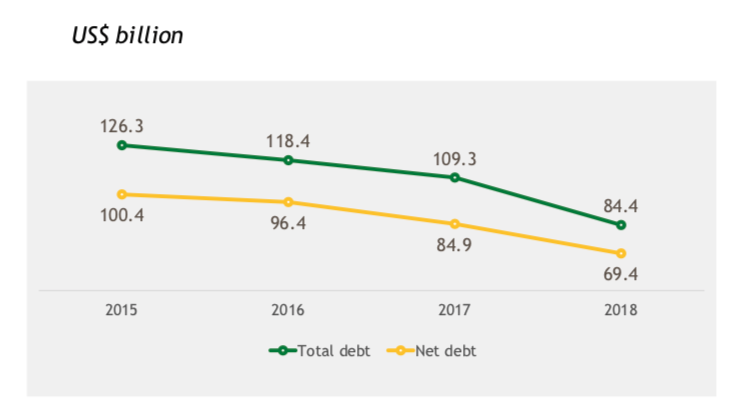

Desde una perspectiva financiera, Petrobras ha reducido significativamente el apalancamiento, informó su primer año rentable desde 2013 y reinició el dividendo. La deuda total alcanzó su punto máximo en 2015 en $ 126.3B con una deuda neta de aproximadamente $ 100B. La compañía se embarcó en un período de varios años en el que vendió los activos para desincrustar como se ve en la tabla a continuación. En este sentido, la compañía ha tenido mucho éxito ya que la deuda total a fines de 2018 era de $ 84.4B y la deuda neta era de $ 69.4B.

El índice de deuda neta a EBITDA fue de 2.34X o la mitad del valor en 2015. Petrobras tiene un índice de deuda neta a EBITDA objetivo de 1.5X o menor. Además de la reducción de la deuda, el EBITDA de la compañía ha tenido una tendencia al alza y alcanzó un récord de más de ~ $ 30B en 2018. Aunque esto puede disminuir si los precios del petróleo y el gas natural bajan, las ventas futuras de activos en 2019 y 2020 deberían reducir la deuda promover. La compañía apunta a las ventas de campos de aguas someras y en tierra ya que está enfocando sus operaciones en la exploración y producción en aguas profundas.

El perfil de vencimiento de la deuda de la compañía indica que solo se vencen aproximadamente $ 11,951M de deuda a largo plazo en los próximos cinco años, una cantidad muy manejable. Una preocupación es que el índice de deuda de tasa fija a tasa flotante es de aproximadamente 1: 1, lo que sugiere que si las tasas de interés aumentan rápidamente, los gastos por intereses de la compañía aumentarán.

Reducción de la deuda de Petrobras desde 2015

Fuente: Petrobras 4Q2018 Diapositivas.

Fuente: Petrobras 4Q2018 Diapositivas.

Petrobras ahora es rentable. La compañía ganó alrededor de $ 1.10 por acción en 2018 después de pérdidas de - $ 1.12 en 2014, - $ 1.30 en 2015, - $ 0.74 en 2016 y - $ 0.02 en 2017. Esto se debió en gran parte a un gran salto en los precios del petróleo. El petróleo pasó de un mínimo de menos de $ 30 por barril a principios de 2016 a más de $ 80 por barril en 2018 antes de disminuir al final del año como se ve en la tabla a continuación. Esto, combinado con una reducción en los costos de levantamiento, llevó a un gran salto en los ingresos de exploración y producción. Cabe destacar que los ingresos por refinación, transporte y comercialización y gas y energía disminuyeron, pero se trata de unidades operativas mucho más pequeñas. Si los precios del petróleo y, en menor medida, los precios del gas natural se mantienen en los niveles actuales o algo más altos, Petrobras continuará viendo un mayor ingreso y rentabilidad.

Por el lado de los gastos, la compañía está reduciendo los costos de elevación, los gastos de SG&A y los costos de refinación. El principal impulsor aquí en el corto y largo plazo es que los costos de elevación para exploración y producción están disminuyendo. Esto es probablemente el resultado de mejores eficiencias operativas. Pero las ventas de activos antes mencionadas y los nuevos sistemas de producción también están contribuyendo a la reducción de los costos de levantamiento. La compañía está vendiendo unidades en tierra y costeras poco profundas y se está centrando en la nueva producción en alta mar pre-sal cambiando su combinación de operaciones. Los costos de levantamiento pre-sal están por debajo de $ 7 por barril de petróleo equivalente. Esto tiene el efecto de reducir los costos de elevación promedio en general.

Petrobras reinició su dividendo en 2018, lo que indica que ahora tiene suficiente flujo de efectivo luego de gastos de capital para devolver efectivo a los inversionistas. El dividendo actual es de $ 0.1326 por acción, lo que le da a la acción un rendimiento de aproximadamente 0.9%. En la actualidad, es difícil anticipar si Petrobras aumentará el dividendo en el futuro, pero esto probablemente dependerá de una mayor inhabilitación, precios estables del petróleo y un aumento del FCF.

Donde esta el crecimiento

Ahora que Petrobras se ha recuperado de las profundidades, ahora está mejor posicionado para el crecimiento de ingresos y ganancias. Desde 2018 hasta principios de 2019, la compañía puso en marcha cinco nuevos sistemas en pre-sal y un nuevo sistema en la Cuenca de Campos. La producción de presas aumentó un 9% interanual en 2018 y debería aumentar nuevamente en 2019. Es importante destacar que Petrobras está reanudando la exploración. La compañía adquirió 11 nuevas áreas marinas para explorar en 2018. Las inversiones exploratorias aumentarán a $ 1.400 millones en 2019 desde $ 0.500 millones en 2018. En última instancia, los nuevos sistemas de producción y los nuevos campos de petróleo y gas natural se sumarán al crecimiento en el futuro.

Valuación

Ahora examinemos la valoración de Petrobras. Desde la perspectiva de la relación P / E actual y las EPS esperadas de 2019 de $ 1.21, el precio actual de las acciones de la compañía está bastante valorado y ligeramente sobrevaluado. Suponiendo una relación P / E de 11.0, que está ligeramente por encima del promedio de 10 años, se obtiene una valoración justa estimada de $ 13.31. Aplicando un análisis de sensibilidad usando relaciones P / E entre 10.0 y 12.0, obtengo un rango razonable de valoración de $ 12.10 y $ 14.52. Al precio de cierre de las acciones el 8 de marzo de 2019 de $ 14.98, esto implica que las acciones tienen actualmente un precio entre el 103% y el 124% del valor razonable estimado. Tenga en cuenta que esta estimación del valor razonable puede ser baja si los precios del petróleo vuelven a subir a los niveles observados a mediados de 2018.

Valoración actual estimada basada en la relación P / E

Relación P / E

| |||

10.0

|

11.0

|

12.0

| |

Valor estimado

|

$ 12.10

|

$ 13.31

|

$ 14.52

|

% del valor estimado al precio actual de las acciones

|

124%

|

113%

|

103%

|

Fuente: Cálculos de poder de dividendos.

Aplicando un análisis de sensibilidad utilizando índices de P / E entre 10.0 y 12.0 y una tasa de crecimiento promedio de EPS de 5 años proyectada, obtengo un rango de valoración estimado de $ 19.49 a $ 23.38, lo que sugiere que el stock está subvaluado en relación con estos objetivos de precios de 5 años . Hay una cantidad decente de alza en el precio actual de las acciones que se encuentra aproximadamente entre el 30% y el 56%. Sin embargo, un pequeño inversor debe tener cuidado ya que esto depende de los precios más altos del petróleo, la reducción del apalancamiento y la buena ejecución operativa continua.

Valoración estimada de 5 años basada en la relación P / E

Relación P / E

| |||

10.0

|

11.0

|

12.0

| |

Valor estimado

|

$ 19.49

|

$ 21.44

|

$ 23.38

|

% Valor estimado al precio actual de las acciones

|

77%

|

70%

|

64%

|

Fuente: Cálculos de poder de dividendos.

Pensamientos finales

El precio de las acciones de Petrobras tocó fondo a principios de 2016 y desde entonces ha tenido una sólida recuperación. Esto se debe a la mejora de las operaciones, la nueva administración, el aumento de los flujos de efectivo, la reducción del apalancamiento, el primer año rentable desde 2013 y un nuevo dividendo. Es posible que la compañía continúe su buen desempeño reciente. Sin embargo, una preocupación es el control de la propiedad por parte del gobierno brasileño y el pobre gobierno corporativo anterior y la asignación de capital.

Otra consideración es que los precios más bajos del petróleo pueden tener un impacto negativo en los ingresos y, por lo tanto, en la rentabilidad. Aunque existe la posibilidad de una futura apreciación del capital basada en la valoración, la evaluación cualitativa todavía me hace dudar. Además, hay otras existencias de petróleo y gas natural, como Exxon Mobil Corporation ( XOM ) o Chevron Corporation ( CVX ) que tienen resultados financieros históricos menos volátiles. Estas compañías también tienen rendimientos de dividendos de aproximadamente el 4% que hacen mejores elecciones para los pequeños inversores que buscan ingresos o crecimiento de dividendos. Por lo tanto, no soy un comprador de esta acción.